Krok 1. Konfigurowanie katalogu artykułów DDS

Najpierw wyświetlmy ten katalog na panelu akcji Bank i kasa w sekcji Katalogi. W tym celu w sekcji Administracja wybierz polecenie Parametry rozliczeniowe:

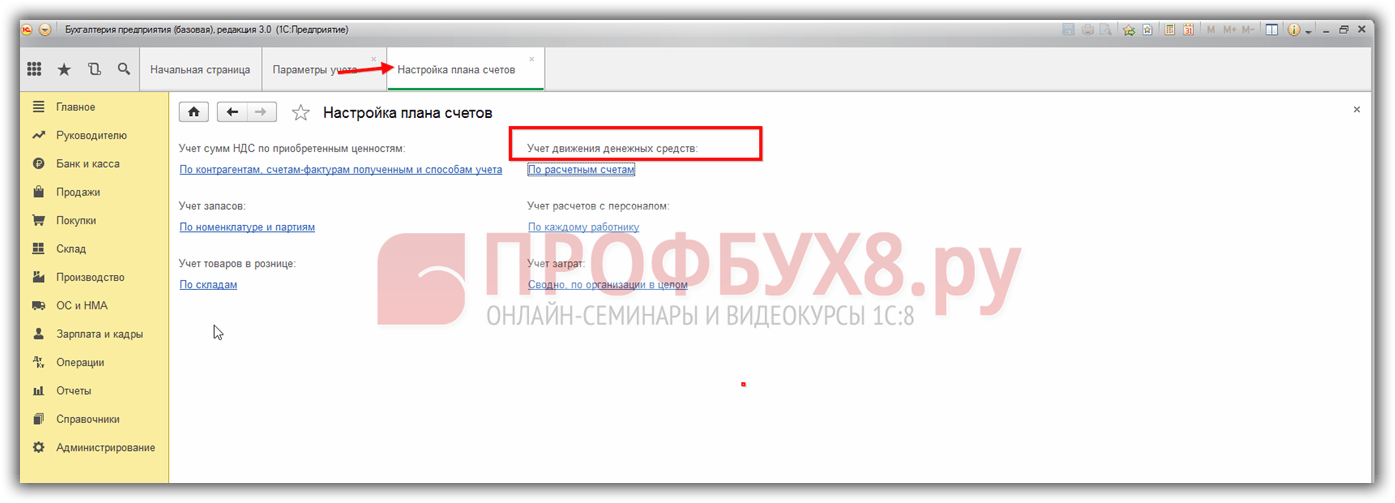

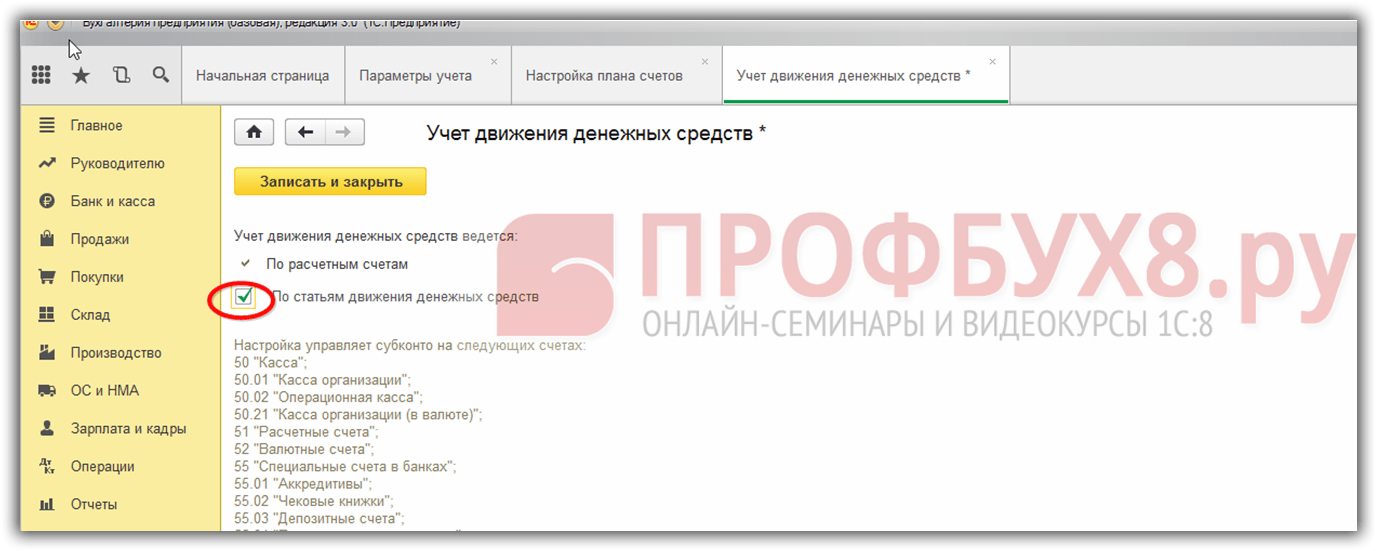

Ponieważ pozycje DDS są podkontami kont księgowych 50,51,52, wybieramy polecenie Konfiguruj plan kont. W sekcji Rachunek przepływów pieniężnych na panelu akcji otwórz odnośnik Dla rachunków bieżących:

Wpisz czek w polu Według pozycji przepływów pieniężnych i kliknij Zapisz i zamknij:

W sekcji Katalogi panel nawigacyjny wyświetla teraz katalog Pozycje przepływu środków pieniężnych:

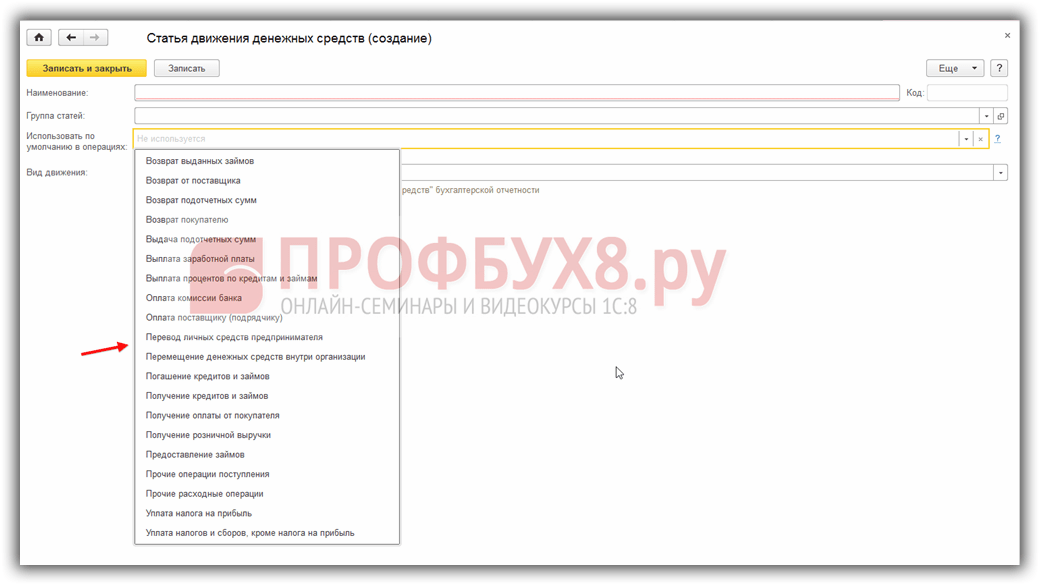

Krok 2. Rodzaje przepływów pieniężnych w 1C 8.3

Teraz najważniejsza rzecz. Aby raport w formie OKUD 0710004 został wygenerowany w 1C 8.3 bez błędów, musisz wybrać odpowiedni rodzaj przepływu środków pieniężnych, ponieważ ten konkretny szczegół jest skonfigurowany zgodnie z tym raportem. Rodzaje przepływów pieniężnych są z góry określone w 1C 8.3, natomiast organizacja może samodzielnie określić nazwy pozycji pieniężnych:

Krok 3. Rachunkowość przepływów pieniężnych według pozycji

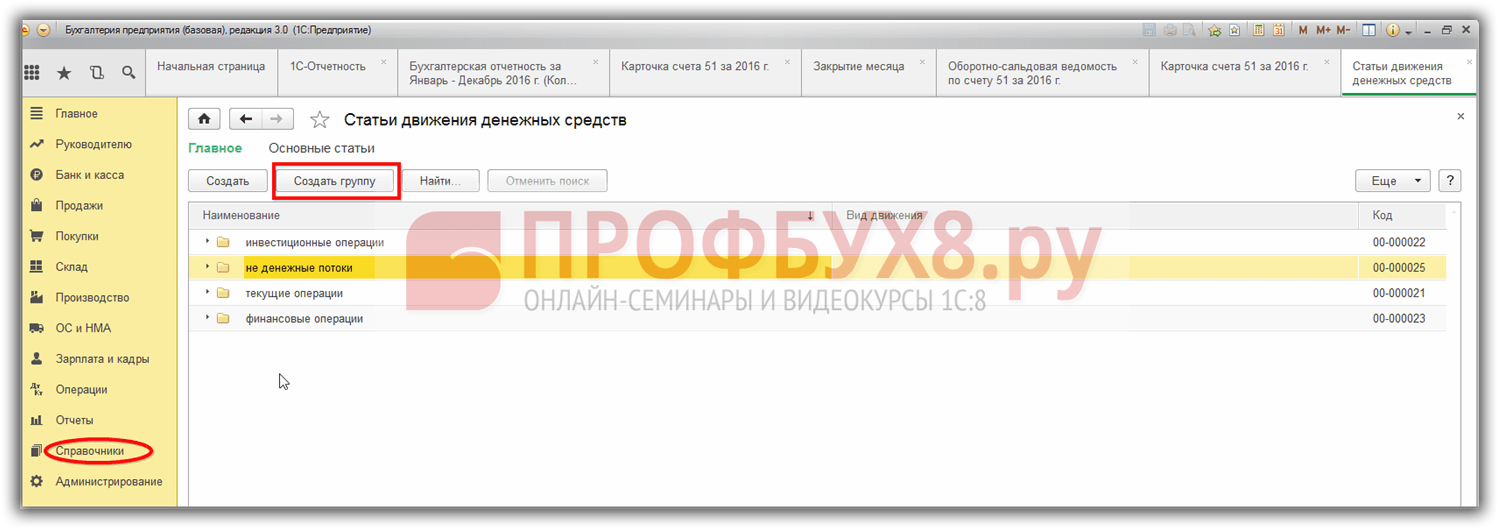

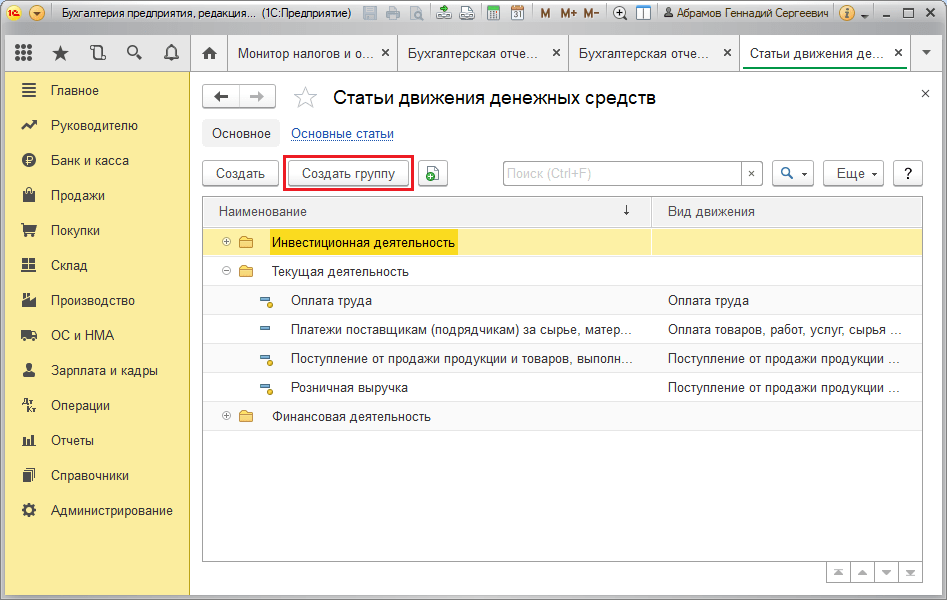

Zgodnie z PBU 23/11 przepływy pieniężne przedsiębiorstwa dzieli się na przepływy z działalności finansowej, inwestycyjnej i bieżącej. Utwórzmy dane grupowe w katalogu Pozycje przepływu środków pieniężnych. W tym celu otwierając katalog należy wybrać polecenie Utwórz grupę:

Należy pamiętać, że pod linią Rodzaj ruchu znajduje się podpowiedź Nazwa wskaźnika formularza Rachunek przepływów pieniężnych w sprawozdaniach finansowych.

Otwórz listę rozwijaną i wybierz żądany artykuł:

W polu Użyj jako domyślnej w transakcjach możesz wybrać z rozwijanego menu operację, po uwzględnieniu pozycja gotówkowa zostanie wpisana automatycznie:

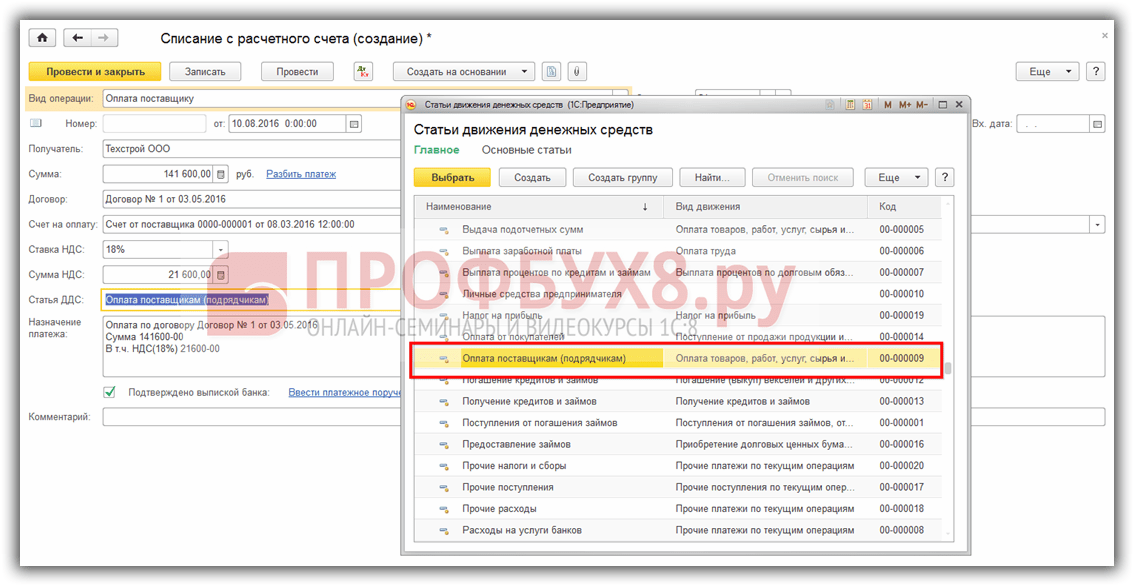

Jak pozycje przepływów pieniężnych są odzwierciedlone w 1C 8.3 na przykładzie

Spójrzmy na przykład. Płatność na rzecz dostawcy zrealizujemy na podstawie dokumentu obciążającego środki z rachunku bieżącego. Program 1C 8.3 automatycznie wstawia do pola Przepływy pieniężne pozycję z rodzajem ruchu Płatność za towary, pracę, usługi, surowce i inne aktywa obrotowe:

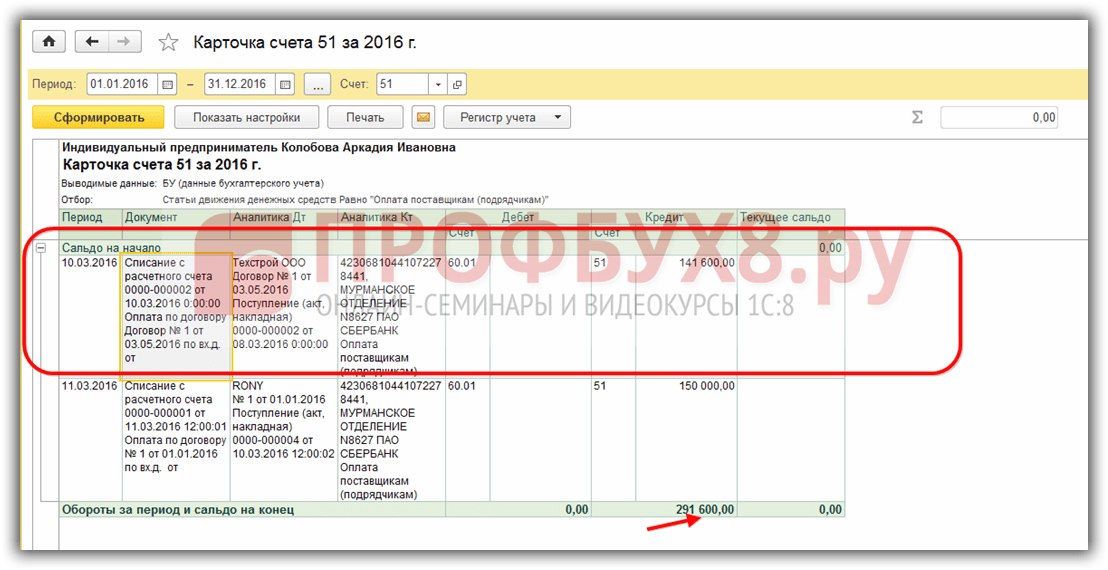

Zobaczmy, jak w 1C 8.3 operacja ta znalazła odzwierciedlenie w bilansie rachunku 51, a także na karcie tego konta. W naszym przypadku karta dla liczby 51 wygląda następująco:

Bilans konta 51:

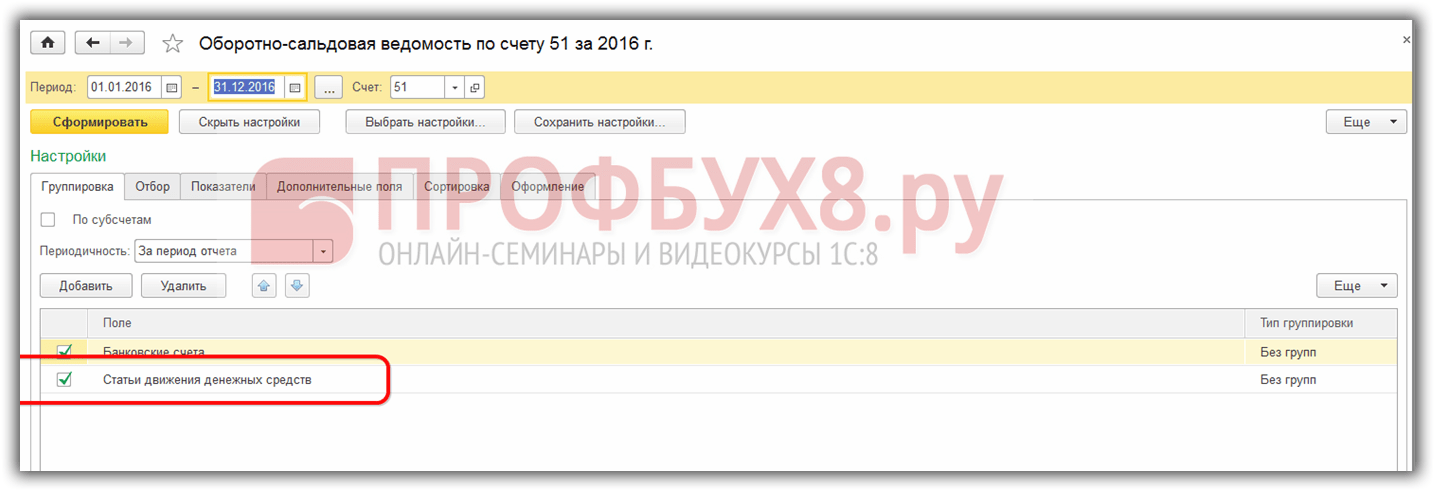

Aby otrzymać SALT w tej formie w 1C 8.3, należy wybrać Grupowanie według pozycji przepływów pieniężnych w ustawieniach:

Wygenerujmy raport przepływów pieniężnych w 1C 8.3:

Widzimy, że łączna kwota płatności na rzecz dostawców jest poprawnie uwzględniona w raporcie. Ponadto osobno podświetlony jest podatek VAT naliczony do zwrotu w rozliczeniach z dostawcami, co można sprawdzić wybierając dekodowanie wiersza:

Tak więc, jeśli wypełnisz katalog poprawnie i ostrożnie Pozycje przepływów pieniężnych, wygenerowanie odpowiedniego raportu w 1C 8.3 nie będzie wymagało dużego wysiłku.

W pozycjach DDS niebędących przepływami pieniężnymi: otrzymanie środków pieniężnych z banku, wymiana walut itp. nie jest wypełniany rodzaj ruchu.

Jak odzwierciedlić pozycje przepływów pieniężnych w przychodzącym i wychodzącym poleceniu gotówkowym, jakie błędy mogą wystąpić podczas przeprowadzania transakcji gotówkowych w 1C 8.2 (8.3) można przestudiować w naszej lekcji wideo:

Proszę oceń ten artykuł: Katalog Pozycje przepływów pieniężnych (Katalogi ^ Bank i kasa: Pozycje przepływów pieniężnych) ma na celu rozliczanie przepływów pieniężnych według rodzaju. Prowadzenie takich rejestrów jest jednym z wymogów automatycznego wypełniania raportu przepływów pieniężnych przy użyciu raportu regulowanego z 1C.

Dla każdego artykułu (elementu katalogu) wskazany jest kod i nazwa, a także przynależność do określonego rodzaju ruchu (wskazana w atrybucie Rodzaj ruchu). Rodzaje ruchów są predefiniowane na etapie konfiguracji (wartości wyliczenia Rodzaje przepływów pieniężnych), są „powiązane” ze wskaźnikami rachunku przepływów pieniężnych. Zadaniem użytkownika jest prawidłowe zakwalifikowanie otrzymania i wydatkowania środków, czyli wybranie pozycji o „właściwym” rodzaju ruchu. Informacje przedstawione w tabeli mają na celu pomóc. 2.1.

| Tabela 2.1. Zależność pomiędzy wskaźnikami rachunku przepływów pieniężnych z rodzajami ruchów

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Nazwa wskaźnika | Kod | Rodzaj przepływu środków pieniężnych |

| dywidendy, odsetki od dłużnych inwestycji finansowych i podobne dochody z udziałów w kapitale innych organizacji | 4214 | Dochody z dywidend, odsetek od dłużnych inwestycji finansowych |

| inne dochody | 4219 | Pozostałe przychody z działalności inwestycyjnej |

| Płatności | ||

| w związku z nabyciem, utworzeniem, modernizacją, przebudową i przygotowaniem do użytkowania środków trwałych | 4221 | Płatności z tytułu nabycia, utworzenia, modernizacji, przebudowy i przygotowania do użytkowania środków trwałych |

| w związku z nabyciem udziałów (udziałów) w innych organizacjach | 4222 | Nabycie udziałów (udziałów partycypacyjnych) w innych organizacjach |

| w związku z nabyciem dłużnych papierów wartościowych (prawo do dochodzenia środków od innych osób), udzielaniem pożyczek innym osobom | 4223 | Płatności w związku z nabyciem dłużnych papierów wartościowych (prawo do dochodzenia środków od innych osób), udzielanie pożyczek innym osobom |

| odsetki od zobowiązań dłużnych zaliczane do kosztu aktywa inwestycyjnego | 4224 | Spłata odsetek od zobowiązań dłużnych uwzględnionych w wartości aktywa inwestycyjnego |

| inne płatności | 4229 | Inne płatności z tytułu transakcji inwestycyjnych |

| Przepływy pieniężne z transakcji finansowych | ||

| Wpływy kasowe | ||

| pozyskiwanie kredytów i pożyczek | 4311 | Uzyskanie kredytów i pożyczek |

| wpłaty gotówkowe właścicieli (uczestników) | 4312 | Wpływy wpłat gotówkowych od właścicieli (uczestników) |

| z emisji akcji, podwyższenia udziałów | 4313 | Wpływy z emisji akcji, zwiększenie udziału w kapitale zakładowym |

| Nazwa wskaźnika | Kod | Rodzaj przepływu środków pieniężnych |

| z emisji obligacji, weksli i innych dłużnych papierów wartościowych itp. | 4314 | Emisja obligacji, weksli i innych dłużnych papierów wartościowych itp. |

| inne dochody | 4319 | Pozostałe przychody z transakcji finansowych |

| Płatności | ||

| właścicielom (uczestnikom) w związku z odkupieniem od nich udziałów (udziałów partycypacyjnych) organizacji lub ich wystąpieniem z członkostwa uczestników | 4321 | Wpłaty na rzecz właścicieli w związku z odkupieniem od nich udziałów (udziałów partycypacyjnych) lub ich wystąpieniem z członkostwa uczestników |

| o wypłatę dywidend i innych płatności z tytułu podziału zysków na rzecz właścicieli (uczestników) | 4322 | Wypłata dywidend i innych płatności na rzecz właścicieli |

| w związku ze spłatą (wykupem) weksli i innych dłużnych papierów wartościowych, spłatą kredytów i pożyczek | 4323 | Spłata (wykup) weksli i innych dłużnych papierów wartościowych, spłata kredytów i pożyczek |

| inne płatności | 4329 | Inne płatności z tytułu transakcji finansowych |

Podczas wstępnego wypełniania bazy informacji elementy są automatycznie dodawane do katalogu, aby uwzględnić najbardziej typowe ruchy.

Należy pamiętać, że w przypadku artykułów o nazwach Otrzymanie gotówki z banku i Dostawa gotówki do banku rodzaj ruchu nie jest wskazany (ryc. 2.13).

Wynika to z faktu, że dane dotyczące tych pozycji (obrotów) nie biorą udziału w tworzeniu wskaźników rachunku przepływów pieniężnych. Istnieją również specyfiki korzystania z tych artykułów. W transakcjach odzwierciedlających otrzymanie środków pieniężnych z rachunku bankowego oraz dostarczenie środków pieniężnych na rachunek bankowy, dla obciążenia i kredytu wskazywana jest ta sama pozycja przepływów pieniężnych.

W podobnej kolejności, to znaczy bez określenia rodzaju ruchu w katalogu, należy opisać pozycje w celu rozliczenia przepływów pieniężnych z jednego rachunku bankowego organizacji na drugi. W tym przypadku, podobnie jak w przypadku transakcji gotówkowych, pozycja ta musi być wskazana zarówno na debecie, jak i na uznaniu transakcji, odzwierciedlając przepływ środków niegotówkowych z rachunku na rachunek.

A colspan=3 bgcolor=white>Data 4. Odbiór Odpis Cel płatności Kontrahent

| Jak pracować z wyciągiem bankowym Bezpośrednia wymiana z bankiem Wszystko |

Ryż. 2.16. Tworzenie dokumentu Wpływ na rachunek bieżący

Domyślnie tworzony jest nowy dokument dla typu transakcji Płatność od kupującego (rys. 2.17).

W przypadku operacji wszystkich typów formularze „nagłówek” i „stopka” zawierają te same dane, które wypełnia się w następującej kolejności.

Dane Płatnika wskazują osobę prawną lub osobę fizyczną, od której (lub w celu spłaty zadłużenia) otrzymano środki (wybrane z katalogu Kontrahentów). Jeżeli kontem odpowiadającym zapisowi księgowemu dokumentu jest rachunek, na którym otwarta jest księgowość analityczna dla subkonta typu Kontrahenci, wówczas wartością atrybutu będzie wartość subkonta transakcji. W pozostałych przypadkach wartość atrybutu ma charakter poglądowy i nie jest wykorzystywana podczas księgowania dokumentu.

Uzupełnianie danych płatnika ma sens tylko wtedy, gdy organizacja planuje wykorzystać informacje o rachunku płatnika w dalszej pracy.

Szczegół Kwota wskazuje kwotę środków otrzymanych w ramach zlecenia płatniczego.

Szczegóły konta księgowego określają konto księgowe dla przychodzących środków. Domyślnie jest to konto 51 „Rachunki bieżące”.

W szczegółach Vkh. liczba i dane wejściowe data wskazuje numer i datę zlecenia płatniczego lub innego dokumentu, zgodnie z którym środki zostały zaksięgowane na rachunku.

Szczegół rachunku bankowego wskazuje rachunek z Katalogu rachunków bankowych, na który wpływają środki - przedmiot rachunkowości analitycznej w rachunku 51 „Rachunki bieżące”. Domyślnie rachunek określony w rachunku bankowym (głównym) szczegół informacji organizacji, w imieniu której sporządzany jest dokument, jest wpisany do katalogu Organizacji.

W szczegółach Celu płatności, jeśli to konieczne, podawany jest tekst wskazany w dokumencie płatniczym kontrahenta. Dla poszczególnych operacji program udostępnia mechanizm częściowego automatycznego uzupełnienia tego szczegółu na podstawie danych podanych w formularzu dokumentu.

Pieniądz jest najbardziej płynną częścią aktywów operacyjnych i reprezentuje pieniądze w kasie, a także na rachunkach rozliczeniowych, bieżących, walutowych, depozytowych i specjalnych. Głównym źródłem danych o ich ruchach jest formularz nr 4 raportu księgowego Raport przepływów pieniężnych w 1C, który zapewnia możliwość prowadzenia rachunkowości analitycznej w kontekście pozycji DDS. Pozycje przepływów pieniężnych w 1C to dodatkowe analizy (podkonto) dla niektórych kont księgowych, na przykład kont 50/kont gotówkowych i 51/kont rozliczeniowych.

Innym źródłem informacji o przepływie pieniędzy jest raport zarządu „Analiza przepływów pieniężnych”. Aby wygenerować formularz podatku od przepływów pieniężnych lub taki raport, musisz skonfigurować pozycje przepływów pieniężnych w 1C 8 (skonfiguruj pozycje DDS w katalogu „Elementy DDS”). Kluczem do poprawności raportu jest jego prawidłowe prowadzenie i terminowe uzupełnienie wymaganych artykułów DDS w odpowiednich dokumentach w dziale „Bank i Kasa”.

Przyjrzyjmy się więc narzędziom do prowadzenia dokumentacji w kontekście DDS w programie 1C Enterprise Accounting 8.3.

Zakładanie planu kont

Aby pracować z katalogiem artykułów, musisz najpierw uzupełnić ustawienia, które znajdują się w sekcji „Administracja/Parametry księgowe/Utworzenie planu kont/Rachunkowość DDS: Według rachunków i pozycji DDS” lub w dziale „Główne/Plan kont/Utworzenie planu kont.”

Rysunek 1 Konfigurowanie rozliczania DDS według pozycji

Katalog „Pozycje przepływów pieniężnych”

W tym katalogu znajdują się „Katalogi/Bank i kasa/Artykuły DDS”.

Ponieważ przepływy finansowe przedsiębiorstwa podzielone są na trzy rodzaje pracy - codzienną pracę związaną z inwestycjami oraz finansami, artykuły DDS w katalogu można łączyć w odpowiednie grupy. W tym celu należy skorzystać z przycisku „Utwórz grupę”.

Rysunek 2 Katalog artykułów

Rysunek 2 Katalog artykułów

Podajmy przykłady typów DDS sklasyfikowanych ze względu na rodzaj działalności.

Tabela „Przykłady typów DDS”

Rozważmy uzupełnienie szczegółów elementu katalogu artykułów.

Wartości atrybutu „Domyślnie używaj w operacjach” odpowiadają wartościom atrybutu „Rodzaj operacji” w dokumentach programu 1C Accounting 8.3 i służą do automatycznego zastąpienia pozycji DDS w odpowiedniej linii dokument potwierdzający pokwitowanie lub wydatek DS

Rysunek 3 Atrybut „Użyj domyślnie w operacjach” elementu katalogu artykułów

Rysunek 3 Atrybut „Użyj domyślnie w operacjach” elementu katalogu artykułów

Rysunek 4 Szczegóły „Rodzaj transakcji” i „Pozycja DDS” w dokumencie „Odpis z rachunku bieżącego”

Rysunek 4 Szczegóły „Rodzaj transakcji” i „Pozycja DDS” w dokumencie „Odpis z rachunku bieżącego”

Wartości atrybutu „Rodzaj ruchu” odpowiadają wierszom formularza nr 4 „Raport DDS”. Rodzaje przepływów pieniężnych są z góry zdefiniowane, to znaczy rodzaje DDS w 1C 8.3 nie są przeznaczone do edycji.

Rysunek 5 Atrybut „Rodzaj ruchu” elementu katalogu artykułów DDS

Rysunek 5 Atrybut „Rodzaj ruchu” elementu katalogu artykułów DDS

Artykuły DDS utworzone w katalogu służą do wypełnienia wymaganego „Artykułu DDS” w dokumentach programu. Na przykład w dokumentach bankowych „Wpływ na rachunek” i „Odpis z rachunku” lub kasie fiskalnej - zlecenia odbioru i wydatków gotówkowych.

Formularz nr 4 „Rachunek przepływów pieniężnych”

Wyciągi księgowe za rok za pomocą czwartego formularza można wygenerować w zakładce „Kierownik/Monitor podatków i raportowania/Wyciągi księgowe”.

Rysunek 6 Formularz kursów

Rysunek 6 Formularz kursów

Podczas tworzenia formularza raportu kwoty pieniężne zarejestrowane według pozycji zostaną przypisane do tego lub innego rodzaju przepływu aktywów, w zależności od pozycji określonych podczas księgowania odpowiednich dokumentów.

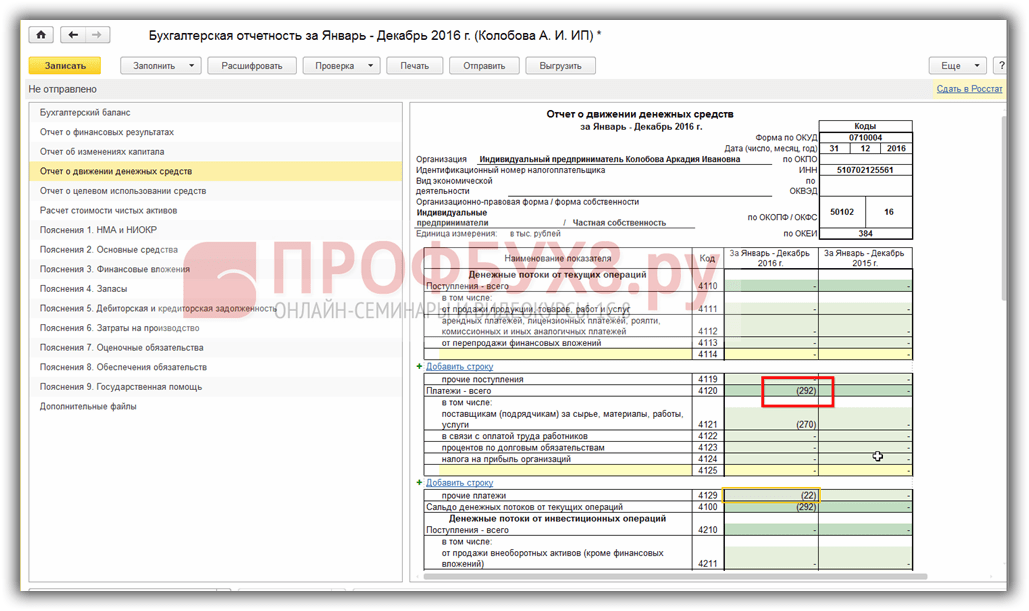

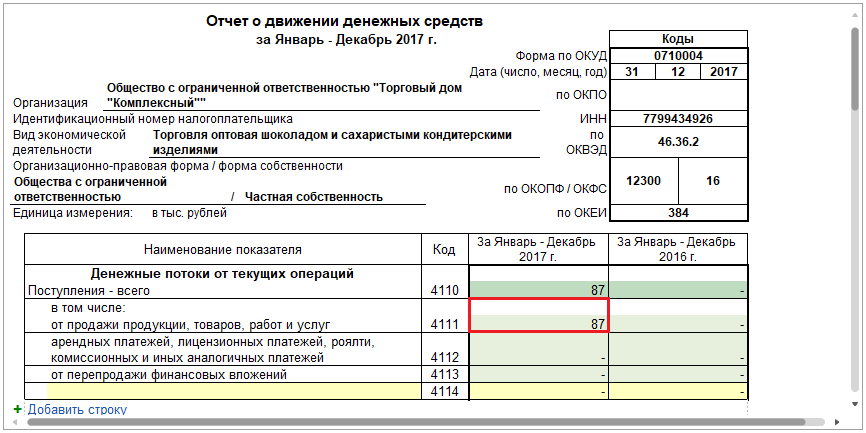

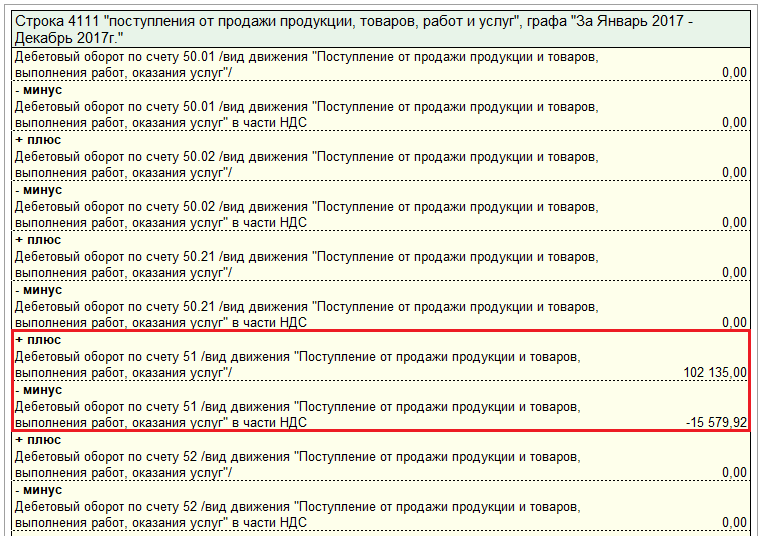

Zademonstrujmy powyższe na przykładzie. Załóżmy, że poprzez „Wpływy na rachunek” w pozycji ruchu „Wpływy ze sprzedaży produktów i towarów, wykonanie pracy, świadczenie usług” zarejestrowano płatność od kupującego w wysokości 102 135,00 rubli, w tym podatek VAT w wysokości 15 579,92 rubli .

Rysunek 7 Szczegóły „Artykułu DDS” dokumentu „Potwierdzenie rachunku”

Rysunek 7 Szczegóły „Artykułu DDS” dokumentu „Potwierdzenie rachunku”

W ustawieniu rozważanego artykułu wskazany jest rodzaj ruchu o tej samej nazwie.

Rysunek 8 Konfigurowanie potwierdzeń sprzedaży towaru

Rysunek 8 Konfigurowanie potwierdzeń sprzedaży towaru

Zatem zarejestrowana płatność od kupującego w ramach pozycji DDS z rodzajem ruchu „Przyjęcie sprzedaży produktów i towarów, wykonanie pracy, świadczenie usług” na formularzu nr 4 raportu zostanie uwzględniona w całkowitej kwocie w linii 4111 „Dowód zakupu...”.

Rysunek 9 Płatność od kupującego w ODDS

Rysunek 9 Płatność od kupującego w ODDS

Linia dekodowania 4111 pozwala zobaczyć składniki całkowitej kwoty dla tej linii. W naszym przykładzie ostateczną kwotę 87 tysięcy rubli uzyskano jako różnicę między kwotą zapłaty od kupującego w wysokości 102 135,00 rubli a podatkiem VAT w wysokości 15 579,92 rubli (86 555,08 ~ 87 tysięcy rubli).

Rysunek 10 Objaśnienie wiersza 4111 „Przychody ze sprzedaży...”

Rysunek 10 Objaśnienie wiersza 4111 „Przychody ze sprzedaży...”

Raport z analizy przepływów pieniężnych

Ta analiza zarządzania jest dostępna dla „Manager/Cash”.

Aby informacje w raporcie zostały pogrupowane według pozycji DDS, należy w ustawieniach raportu na zakładce „Grupowanie” zaznaczyć opcję „Pozycja przepływów pieniężnych”. Ustawienia raportu ukryte są pod przyciskiem funkcyjnym „Pokaż ustawienia”.

Rysunek 11 Raport „Analiza przepływów pieniężnych”

Rysunek 11 Raport „Analiza przepływów pieniężnych”

Rysunek 12 Ustawienia raportu

Rysunek 12 Ustawienia raportu

Ocena stanu DDS

ODDS stanowi podstawę informacyjną do wniosków analitycznych dotyczących przepływów pieniężnych. Na podstawie ich stanu można wnioskować o poziomie zarządzania przedsiębiorstwem.

Rysunek 13 Analiza jakości zarządzania przedsiębiorstwem w zależności od struktury przepływów pieniężnych

Rysunek 13 Analiza jakości zarządzania przedsiębiorstwem w zależności od struktury przepływów pieniężnych

Jeżeli masa przepływów pieniężnych netto z działalności bieżącej za okres sprawozdawczy jest dodatnia, a odpowiednio z transakcji inwestycyjnych i finansowych ujemna, wówczas stan spółki uznaje się za dobry. Kiedy przepływy pieniężne w wyniku działalności bieżącej i finansowej za okres sprawozdawczy przyjmą dodatnie, a w wyniku działalności inwestycyjnej - ujemne, mówimy, że przedsiębiorstwo znajduje się w normalnym stanie rzeczy.

Przedsiębiorstwo znajduje się w kryzysie, jeżeli wartość przepływów pieniężnych netto z działalności bieżącej jest ujemna, a z operacji inwestycyjno-finansowych jest dodatnia. Najbardziej poprawna sytuacja ma miejsce, gdy wartość przepływów pieniężnych netto dla wszystkich typów procesów biznesowych ma wartość dodatnią.

Każdy księgowy, zarówno początkujący, jak i starszy, rozumie, jak ważne są pieniądze w organizacji. W końcu księgowy prowadzi rejestr przepływów pieniężnych i przedstawia menedżerowi szczegółowy raport na temat kondycji finansowej przedsiębiorstwa.

Pieniądze uwielbiają liczyć

Prawidłowe księgowanie przepływów pieniężnych jest niezbędne, aby firma:

Ostrożnie wydawała pieniądze i nie zaciągała niepotrzebnych pożyczek;

Nie cierpiał z powodu niedoborów kasowych;

Zainwestowałem darmowe pieniądze w nowe projekty.

Menedżerowie firm poprzez analizę przepływów pieniężnych zobaczą kondycję finansową organizacji i przewidzą ryzyka.

Potrzebne są również prawidłowe dane generowane przez pozycje przepływów pieniężnych w programie, aby terminowo i bez błędów przesyłać sprawozdania księgowe i podatkowe do Federalnej Służby Podatkowej.

Powiemy Ci, jak odzwierciedlić pozycję przepływu środków pieniężnych w programie. Aby odzwierciedlić pozycję przepływu środków pieniężnych w dokumentach płatności, ustaw następujące ustawienia:

Otwórzmy w sekcji „Administracja” - „Ustawienia programu” - „Parametry księgowe”;

W załączniku „Ustawienia planu kont” przejdź do zakładki „Rachunkowość przepływów pieniężnych” dla rachunków bieżących i pozycji przepływów pieniężnych i zaznacz pole dla pozycji przepływów pieniężnych, a następnie użyj przycisku „Zarejestruj i zamknij”, aby zapisać.

Zapisane ustawienia są potrzebne do prawidłowego przygotowania analizy przepływów pieniężnych w programie.

Po co przeprowadzać analizę przepływów pieniężnych?

Analiza przepływów pieniężnych – informacja o otrzymaniu i wydatkowaniu środków. Aby prawidłowo rozliczyć przepływy pieniężne, skorzystaj z podręcznika „Pozycje przepływów pieniężnych”. Katalog zawiera listę pozycji przepływowych („Katalogi” - „Bank i kasa” - „Pozycje przepływów pieniężnych”), służy do uporządkowania przepływów według rodzaju. Ta księgowość jest potrzebna do automatycznego wypełnienia formularza sprawozdawczości finansowej „Rachunek przepływów pieniężnych”. W pozycji przepływów pieniężnych w każdym typie DDS znajdują się dwa wskaźniki: „nazwa” i „rodzaj przepływu środków pieniężnych”. Wskaźnik „nazwa” obejmuje nieograniczoną liczbę nazw, których używa księgowy podczas tworzenia dokumentów gotówkowych i bankowych. Wskaźnik „rodzaj przepływów pieniężnych” można z góry określić, ponieważ jest on zestawiany z uwzględnieniem wymogów rachunku przepływów pieniężnych. Aby przeanalizować przepływy pieniężne w programie 1C Accounting 8 (wersja 3.0.), użyj pozycji przepływów pieniężnych według rodzaju ruchu i tak dalej. Aby wygenerować taki raport należy przejść do sekcji „Menedżer” -> „Kasa” -> „Analiza przepływów pieniężnych”. W zakładce „Analiza przepływów pieniężnych” wybierz wymagany okres raportu, kliknij „Generuj” i wyświetl na monitorze wskaźniki raportu. Wygenerowany raport zawiera informacje o wpływach i wydatkach gotówkowych na podstawie zleceń kasowych i dokumentów bankowych.

Pozycje przepływów pieniężnych i bilans

Katalog „Pozycje przepływów pieniężnych” służy do klasyfikacji transakcji ze środkami organizacji. Przygotowując dokumenty płatnicze (polecenia płatnicze, PKO i RKO itp.) należy wskazać wymaganą pozycję DDS. Ważne jest, aby za pomocą katalogu poprawnie wygenerować raport przepływów pieniężnych, ponieważ raport ten stanowi część sprawozdania finansowego i jest przesyłany do Federalnej Służby Podatkowej na koniec roku.

Podstawowym źródłem generowania raportu przepływów pieniężnych w programie jest bilans rachunku. 50 i odliczam 51. Aby utworzyć SALT zgodnie z kontem. 50 i 51 przejdź do sekcji „Raporty”, „Raporty standardowe” i SALT według rachunku. 50 lub 51. Wybierz okres, następnie kliknij przycisk „Pokaż ustawienia”, w zakładce „Grupowanie” wybierz „Pozycje przepływów pieniężnych” i kliknij „Generuj”. SALT pokaże, na jakie pozycje środki zostały otrzymane lub umorzone. Rozbieżności pomiędzy SALT a raportem przepływów pieniężnych oznaczają, że jakiś dokument płatności nie uwzględnia pozycji DDS, a może zostały one wskazane w dokumencie, który tego nie wymaga.

Pomożemy Ci skonfigurować raport przepływów pieniężnych w programach 1C - doradzimy Ci bezpłatnie w ciągu 15 minut. Przeczytaj więcej. Albo nauczymy Cię, jak pracować w 1C od podstaw na kursie autorskim.

Pracuj w 1C z przyjemnością!

Począwszy od sprawozdawczości za 2011 rok organizacje komercyjne (z wyjątkiem instytucji kredytowych) będą sporządzać rachunek przepływów pieniężnych zgodnie z nowym PBU 23/2011. Tak naprawdę jest to nowy standard, który reguluje ewidencję środków pieniężnych według rodzaju działalności w celu szczegółowego ujawnienia informacji w sprawozdaniach finansowych. W udostępnionym czytelnikom artykule omówiono klasyfikację przepływów pieniężnych i wsparcia innowacji w 1C:Enterprise 8.

Regulamin rachunkowości „Rachunek przepływów pieniężnych” (PBU 23/2011) został zatwierdzony Zarządzeniem Ministra Finansów Rosji z dnia 02.02.2011 nr 11n. Dokument ten określa zasady, według których organizacje komercyjne (z wyjątkiem instytucji kredytowych) powinny sporządzać sprawozdania z przepływów pieniężnych (zwane dalej – CFDS) za rok ubiegły. Nowy formularz raportu został zatwierdzony zarządzeniem Ministra Finansów Rosji z dnia 2 lipca 2010 roku nr 66n*. Za pierwszym razem trzeba będzie go przygotować w oparciu o wyniki z 2011 roku. Trzeba stwierdzić, że nowe rozporządzenie 23/2011 pod wieloma względami jest analogią do MSSF (MSR) 7, który ma tę samą nazwę.

Notatka:

*formularz „Raportu przepływów pieniężnych” dla sprawozdań finansowych, począwszy od 2011 roku, został zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 2 lipca 2010 roku nr 66n. Dział finansowy przygotowuje obecnie zmiany. Po ich zatwierdzeniu formularz raportu zostanie wdrożony w 1C:Enterprise 8 w oparciu o omówione w materiale pozycje przepływów pieniężnych PBU 23/2011.

Ujawnienie informacji o trzech przepływach pieniężnych

Regulamin określa wymogi dotyczące ujawniania informacji, m.in.:

- przewidziano tryb udzielania dodatkowych wyjaśnień;

- stwierdzono potrzebę powiązania kwot wykazanych w raporcie z odpowiadającymi im pozycjami bilansu;

- ustala się skład ujawnianych informacji.

Strukturalnie PBU 23/2011 dzieli przepływy pieniężne na trzy przepływy: przepływy pieniężne w kontekście bieżącej działalności ujawniają pieniężną treść zysku, działalność inwestycyjna pokazuje trend w długoterminowym rozwoju organizacji, a przepływy finansowe odzwierciedlają zdolność organizacji aby przyciągnąć pieniądze z zewnątrz.

Jeśli rozwiniemy te pojęcia bardziej szczegółowo, możemy powiedzieć, co następuje:

Bieżące działania- jest to zwykła działalność organizacji: wytwarzanie produktów, wykonywanie pracy, świadczenie usług, sprzedaż towarów, wynajem nieruchomości itp.

Działalność inwestycyjna- jest to nabywanie i sprzedaż gruntów, nieruchomości, urządzeń, wartości niematerialnych i prawnych oraz innych aktywów trwałych; budowa we własnym zakresie; wydatki na badania, rozwój i rozwój technologiczny. Działalność inwestycyjna obejmuje także udzielanie pożyczek innym organizacjom i dokonywanie innych inwestycji finansowych (zakup papierów wartościowych innych organizacji, w tym długów, wpłat na kapitał zakładowy (zakładowy) innych organizacji itp.).

Działalność finansowa Rozważa się działalność organizacji, w wyniku której zmienia się wysokość i skład kapitału własnego oraz pożyczonych środków (wpływy z emisji akcji, obligacji, otrzymanie pożyczek od innych organizacji, spłata pożyczonych środków itp.)*.

Notatka:

*więcej szczegółów na temat klasyfikacji przepływów pieniężnych i ujmowania transakcji (w tym walutowych) w rachunku przepływów pieniężnych zgodnie z PBU 23/2011

Wsparcie dla zmian w 1C:Enterprise 8

W odniesieniu do programów 1C:Enterprise 8 lista Rodzaje przepływów pieniężnych to klasyfikacja przepływów pieniężnych (zwana dalej DFS), niezbędna do sporządzenia rachunku przepływów pieniężnych*.

Notatka:

* W „1C:Enterprise 8” zmiany w rodzajach przepływów pieniężnych zgodnie z PBU 23/2011 zostały ujęte w księdze referencyjnej „Pozycje przepływów pieniężnych”, począwszy od wersji 2.0.27.

Zgodnie z postanowieniami PBU 23/2011 dokonano zmian w wykazie rodzajów przepływów pieniężnych, które można przypisać do elementów katalogowych w programach systemu 1C:Enterprise 8 Elementy przepływu środków pieniężnych V.

Tabela 1 przedstawia wprowadzone zmiany.

Tabela 1

Charakterystyka porównawcza rodzajów DDS stosowanych przy generowaniu raportu przed i po wprowadzeniu PBU 23/2011

|

Rodzaje przepływów pieniężnych przed przyjęciem PBU 23/2011 |

Rodzaje przepływów pieniężnych po przyjęciu PBU 23/2011 |

|

Zmieniono nazwy typów DDS |

|

|

Środki otrzymane od kupujących i klientów |

Wpływy ze sprzedaży produktów i towarów, wykonania pracy, świadczenia usług |

|

Pozostałe przychody z bieżącej działalności |

Pozostałe przychody z bieżącej działalności |

|

Pozostałe wydatki na bieżącą działalność |

Pozostałe płatności za transakcje bieżące |

|

Pozostałe przychody z działalności inwestycyjnej |

Pozostałe przychody z transakcji inwestycyjnych |

|

Płatność odsetek w związku z budową |

Spłata odsetek od zobowiązań dłużnych uwzględnionych w wartości aktywa inwestycyjnego |

|

Pozostałe wydatki na działalność inwestycyjną |

Inne płatności z tytułu transakcji inwestycyjnych |

|

Wpływy z pożyczek i kredytów udzielonych przez inne organizacje |

Uzyskanie kredytów i pożyczek |

|

Wpływy z emisji akcji lub innych kapitałowych papierów wartościowych |

Wpływy z emisji akcji, zwiększenie udziału w kapitale zakładowym |

|

Emisja instrumentów dłużnych |

Emisja obligacji, weksli i innych dłużnych papierów wartościowych itp. |

|

Pozostałe przychody z działalności finansowej |

Pozostałe przychody z transakcji finansowych |

|

Wypłata dywidend |

Wypłata dywidend i innych płatności na rzecz właścicieli |

|

Pozostałe wydatki na działalność finansową |

Inne płatności z tytułu transakcji finansowych |

|

Nowe rodzaje przepływów pieniężnych: |

|

|

Czynsze, tantiemy, opłaty licencyjne, opłaty, prowizje i inne podobne płatności |

|

|

Wpływy ze sprzedaży udziałów (udziałów) w innych organizacjach |

|

|

Wpływy ze sprzedaży aktywów trwałych (z wyłączeniem inwestycji finansowych) |

|

|

Nabywanie dłużnych papierów wartościowych, udzielanie pożyczek innym osobom |

|

|

Nabycie udziałów (udziałów) w innych organizacjach |

|

|

Pozyskiwanie, tworzenie, modernizacja i przebudowa aktywów trwałych |

|

|

Wpłaty na rzecz właścicieli w związku z odkupieniem od nich udziałów (akcji) lub ich wystąpieniem z członkostwa uczestników |

|

|

Spłata (wykup) weksli i innych dłużnych papierów wartościowych, spłata kredytów i pożyczek |

|

|

Dochody z dywidend, odsetek od dłużnych inwestycji finansowych |

|

|

Wpływy ze spłaty kredytów, ze sprzedaży dłużnych papierów wartościowych |

|

|

Podatek dochodowy |

|

|

Spłata odsetek od zobowiązań dłużnych |

|

|

Wpływy wpłat gotówkowych od właścicieli (uczestników) |

|

|

Wpływy z odsprzedaży inwestycji finansowych |

|

Z tabeli 1 widać, że uwzględnienie nowych artykułów DDS wprowadzonych PBU 23/2011 zapewnia bardziej szczegółową informację o źródłach wpływów pieniężnych i kierunkach ich wydatkowania, co jest niezbędne nie tylko dla księgowego, ale także dla szef organizacji, dyrektor finansowy, analityk itp.

1C:Enterprise 8 pomoże Ci szybko uzyskać informacje potrzebne każdemu użytkownikowi. Program umożliwia wykorzystanie dostępnych w nim danych nie tylko do celów księgowych, ale także do podejmowania decyzji zarządczych. Aby to zrobić, wystarczy skonfigurować katalog Elementy przepływu środków pieniężnych, w oparciu o potrzeby zarówno księgowego, jak i np. dyrektora finansowego, i dbają o to, aby w momencie wpływu i odpisu środków z rachunku bieżącego księgowy w placówce Banku dokonywał selekcji pozycji DDS zgodnie ze skonfigurowanymi parametrami księgowymi ( patrz rys. 1).

Ryż. 1

Następnie, korzystając z szerokich możliwości standardowych raportów 1C:Enterprise 8, każdy z zainteresowanych użytkowników organizacji będzie mógł uzyskać potrzebne mu informacje bez dodatkowych kosztów pracy.

W tabeli 2 przedstawiono zestawienie pozycji DDS, które zostały wcześniej wykorzystane przy sporządzaniu rachunku przepływów pieniężnych (formularz nr 4). Przy sporządzaniu rachunku przepływów pieniężnych za rok 2011 zestawienie to będzie uwzględniane wyłącznie w części za rok 2010.

Tabela 2

Lista pozycji DDS biorących udział w tworzeniu ODDS w programie 1C:Enterprise 8, w raporcie za 2011 rok w części 2010.

|

Rodzaje DDS, które nie będą stosowane w raportowaniu od 2011 roku |

|

|

Obliczenia podatków i opłat |

Kalkulacje podatków i opłat (do 2011 r.) |

|

Płatność w ramach planów emerytalnych |

Płatność w ramach programów emerytalnych (do 2011 r.) |

|

Wpływy ze sprzedaży środków trwałych i pozostałych aktywów trwałych |

Wpływy ze sprzedaży środków trwałych i pozostałych aktywów trwałych (przed 2011 rokiem) |

|

Wpływy ze sprzedaży wartości niematerialnych i prawnych |

Wpływy ze sprzedaży wartości niematerialnych i prawnych (przed 2011 rokiem) |

|

Wpływy ze sprzedaży rentownych inwestycji w mat. wartości |

Wpływy ze sprzedaży rentownych inwestycji w mat. wartości (do 2011 roku) |

|

Wpływy ze spłaty pożyczek udzielonych innym organizacjom |

Wpływy ze spłaty pożyczek udzielonych innym organizacjom (do 2011 r.) |

|

Wpływy ze sprzedaży papierów wartościowych i innych inwestycji finansowych |

Wpływy ze sprzedaży papierów wartościowych i innych inwestycji finansowych (do 2011 r.) |

|

Sprzedaż pozostałych aktywów (działalność inwestycyjna) |

Sprzedaż pozostałych aktywów (działalność inwestycyjna) (do 2011 r.) |

|

Otrzymane dywidendy |

Otrzymane dywidendy (do 2011 roku) |

|

Otrzymane odsetki |

Otrzymane odsetki (do 2011 r.) |

|

Nabycie środków trwałych |

Nabycie środków trwałych (do 2011 r.) |

|

Płatność za badania i rozwój |

Płatność za badania i rozwój (do 2011 r.) |

|

Nabycie pozostałych aktywów (działalność inwestycyjna) |

Nabycie pozostałych aktywów (działalność inwestycyjna) (do 2011 r.) |

|

Pozyskiwanie rentownych inwestycji w aktywa rzeczowe |

Pozyskiwanie rentownych inwestycji w aktywa rzeczowe (do 2011 roku) |

|

Nabycie wartości niematerialnych i prawnych |

Nabycie wartości niematerialnych i prawnych (do 2011 r.) |

|

Zakup papierów wartościowych i inne inwestycje finansowe |

Nabycie papierów wartościowych i inne inwestycje finansowe (do 2011 r.) |

|

Pożyczki udzielone innym organizacjom |

Pożyczki udzielone innym organizacjom (przed 2011 r.) |

|

Przejęcie spółek zależnych |

Przejęcia spółek zależnych (przed 2011 rokiem) |

|

Otrzymanie płatności z tytułu leasingu finansowego |

Otrzymanie płatności z tytułu leasingu finansowego (do 2011 roku) |

|

Emisja złożonych instrumentów finansowych |

Emisja złożonych instrumentów finansowych (do 2011 r.) |

|

Umorzenie akcji własnych (akcji) |

Umorzenie akcji własnych (akcji) (do 2011 roku) |

|

Wykup własnych instrumentów kapitałowych |

Wykup własnych instrumentów kapitałowych (do 2011 roku) |

|

Spłata odsetek mniejszości |

Spłata odsetek mniejszości (do 2011 r.) |

|

Spłata pożyczek i kredytów (bez odsetek) |

Spłaty pożyczek i kredytów (bez odsetek) (do 2011 r.) |

|

Spłaty zobowiązań z tytułu leasingu finansowego |

Spłaty zobowiązań z tytułu leasingu finansowego (do 2011 roku) |

|

Spłata odsetek (działalność finansowa) |

Spłata odsetek (działalność finansowa) (do 2011 r.) |

|

Wypłata dywidendy, odsetek |

Wypłata dywidend, odsetek (do 2011 roku) |