) apie darbą su PVM 1C: Apskaita 8.3 (3.0 redakcija).

Šiandien pažvelgsime į: „Iš klientų gautų avansų PVM apskaita“.

Didžioji dalis medžiagos bus skirta pradedantiesiems buhalteriams, tačiau kažką sau ras ir patyrę. Kad nepraleistumėte naujų pamokų, užsiprenumeruokite naujienlaiškį.

Leiskite jums priminti, kad tai yra pamoka, todėl galite saugiai kartoti mano veiksmus savo duomenų bazėje (pageidautina kopiją arba mokomąją).

Taigi pradėkime

Mes (VAT LLC) pasirašėme 150 000 rublių (su PVM) prekių tiekimo sutartį su pirkėju LLC.

Pagal sutarties sąlygas Pirkėjas LLC turi pervesti mums avansą, kurio suma sudaro 60% sutartyje nurodytos sumos, tai yra 90 000 rublių.

- I ketvirtį UAB „Pirkėjas“ pagal sutartį pervedė mums 90 000 rublių avansą.

- II ketvirtį išsiuntėme prekių už visą sutartyje nurodytą sumą (150 000 rublių)

Šias operacijas būtina įforminti programoje 1C: Apskaita 8.3 (3.0 versija), taip pat apskaičiuoti PVM už kiekvieną ketvirtį.

Pamokos esmė

I ketvirčio gautą avansą (90 000) apmokestinsime PVM, atspindėdami I ketvirčio pardavimo knygoje.

Tada II ketvirčio PVM apmokestinsime visą sumą (150 000), atspindėdami tai II ketvirčio pardavimo knygoje.

Galiausiai I ketvirtį sukauptą PVM užskaitysime iš avanso (90 000), atspindėdami jį II ketvirčio pirkimo knygoje.

Iš viso mokėtina

- I ketvirtį bus taikomas PVM 90 000 * 18 / 118 = 13 728,81

- už antrąjį ketvirtį 150 000 * 18 / 118 - 13 728,81 = 9 152,54

1 ketvirtis

Sudarome banko išrašą

Į programą įvedame 2016-01-01 banko išrašą apie 90 000 rublių gavimą iš Buyer LLC:

Kvitas į einamąją sąskaitą bus toks:

Prašome atkreipti dėmesį į šiuos dalykus:

- operacijos tipas „Mokėjimas iš pirkėjo“

- atskira sutartis (2016-01-01 Nr. 1), kurios pagrindu bus vykdomi atsiskaitymai už šį sandorį

- paskirtas PVM pagal numatomą tarifą (18/118)

Apie atsiskaitymo kursą

Numatomas tarifas (18 / 118 arba 10 / 110) naudojamas norint pabrėžti PVM, kuris patenka į sumą.

Mūsų atveju žinome, kad avansas yra 90 000 rublių (su PVM).

Numatytąjį PVM tarifą nustatome 18%, o tai reiškia, kad norėdami gauti 90 000 PVM, atliekame paprastą skaičiavimą:

90 000 * 18 / 118 = 13 728.81

Programa atliko šį skaičiavimą už mus, kai nurodėme apskaičiuotą 18 / 118 normą.

Išrašome sąskaitą avansiniam mokėjimui

Pagal mokesčių kodas Gavę avansą, įsipareigojame per 5 dienas išrašyti pirkėjui avansinę sąskaitą.

Išimtis iš šios taisyklės

Finansų ministerijos išaiškinimais, išimtis gali būti daroma tik nepertraukiamiems ilgalaikiams prekių tiekimams (darbų atlikimui, paslaugų teikimui) tam pačiam pirkėjui.

Pavyzdžiui, elektros energijos tiekimas ar ryšių paslaugų teikimas.

Už tokias prekes išrašyti avansus galima ne rečiau kaip kartą per mėnesį, bet ne vėliau kaip iki mėnesio, einančio po praėjusio mėnesio, 5 dienos.

Pradedame gautų avansų sąskaitų faktūrų registravimo tvarkymą:

Nurodykite išankstinės paieškos laikotarpį kaip „1 ketvirtis“ ir spustelėkite mygtuką „Užpildyti“:

Iš pirkėjo gautas avansas buvo paimtas:

Tačiau neskubėkime ir paspauskite mygtuką „Vykdyti“, kad automatiškai įvestumėte avansinę sąskaitą.

Pirmiausia atkreipkime dėmesį į apatinę apdorojimo dalį su išankstinių sąskaitų faktūrų numeracijos ir datos nustatymais:

Sąskaitų faktūrų numeravimas su atskiru priešdėliu „A“ (nuo žodžio avansas) yra gana patogi praktika, kad pirkimo ir pardavimo knygoje jas būtų lengva atskirti nuo įprastų sąskaitų.

Bet yra niuansų...

Mokesčių kodeksas neskiria įprastų ir išankstinių sąskaitų faktūrų.

Ir nors priešdėlio ar kito ženklo buvimas (kartais buhalteriai rašo ir „1/AB“, „2/AB“...) yra priimtinas, visų sąskaitų (tiek įprastų, tiek avansinių) numeracija turėtų būti vienoda, pavyzdžiui, taip:

1, 2, A-3, A-4, 5...

Dirbdami 1C: Apskaita, turime 3 parinktis:

- numeruoti rankiniu būdu (dažnai tai daro daugelis buhalterių)

- atlikite automatinį numeravimą su priešdėliu „A“ (bet nepasiseka, tada 1C atskirai sunumeruos sąskaitas su priešdėliu ir be jo, pavyzdžiui, taip: 1, 2, A-1, A-2, 3... )

- atlikti automatinį vienodą visų išrašytų sąskaitų numeravimą (labai nepatogu buhalteriui)

Pasirodo, pirmasis ir paskutinis variantai visiškai atitinka įstatymo raidę, tačiau yra nepatogu dirbti.

Antrasis variantas yra patogus naudoti, tačiau visiškai neatitinka įstatymų.

Apskritai, kad ir ką sakytume, nedaugelis buhalterių turi puikios būklės sąskaitų faktūrų numeraciją

Vienintelė paguoda, kad neteisingai nurodytas sąskaitos numeris:

- nėra pagrindas tokioje sąskaitoje faktūroje atsisakyti pirkėjo atskaityti PVM

- pardavėjui neužtraukia mokestinės ir administracinės atsakomybės

Sąskaitos faktūros registravimas gavus avansą reiškia, kad sąskaita už avansą bus registruojama nepriklausomai nuo to, ar avansas buvo įskaitytas per 5 dienas.

Yra ir kitų sąskaitų faktūrų išrašymo (o tiksliau neišrašymo) variantų

- neregistruoti, jei avansas buvo įskaitytas per 5 dienas (nuoroda apie tokią galimybę yra Finansų ministerijos paaiškinime)

- neregistruoti, jei avansas buvo įskaitytas iki mėnesio pabaigos (už tiekimą, kuris patenka į Finansų ministerijos išaiškinimą)

- neregistruoti, jei avansas buvo įskaitytas iki mokestinio laikotarpio pabaigos (tik drąsiausiems ir stipriausiems, pasiruošusiems mokesčių inspekcijos reikalavimams)

Sukonfigūravę numeraciją ir galiojimo datą, kaip parodyta aukščiau esančiame paveikslėlyje, spustelėkite mygtuką „Vykdyti“:

Įsitikinkite, kad išankstinė sąskaita faktūra sukurta:

Sąskaitą išspausdiname 2 egzemplioriais - vieną mums, kitą pirkėjui:

- Savo PVM skolą 13 728 rublis 81 kapeikas valstybei pagal paskolą 68,02 atspindėjome susirašinėdami su debetu 76.AB (PVM nuo avansų ir išankstinių mokėjimų).

Praleidžiame „Sąskaitų žurnalo“ registrą, jis mums neįdomus (žr. ankstesnę pamoką).

- Norėdami užsiregistruoti, rašykite" PVM pardavimas“ užtikrina, kad avansas būtų įtrauktas į pardavimo knygą.

Sudarome pardavimo knygą

Sudarome I ketvirčio pardavimo knygą:

O štai mūsų sąskaita už avansą:

Mes žiūrime į galutinį mokėtiną I ketvirčio PVM

Kitų ūkinių operacijų I ketvirtį nebuvo, tai reiškia, kad galime drąsiai formuoti „PVM apskaitos analizę“:

Pirmąjį ketvirtį mokėtinas PVM buvo 13 728 rubliai 81 kapeika:

2 ketvirtis

Siunčiame prekes

Į programą įtraukiame 2016-01-04 LLC „Pirkėjas“ prekių pardavimą už 150 000 rublių (su PVM):

Sąskaita bus tokia:

Analizuojame registrų siuntimus ir judėjimus...

- Prekių savikainą nurašėme kredite 41 sąskaitoje korespondencijoje su debetu 90.02.1 (pardavimo savikaina). Kadangi iš tikrųjų negavau televizoriaus, kaina (laidų kiekis) pasirodė lygi nuliui.

- Įskaitome I ketvirtį sumokėtą avansą (90 tūkst.).

- Pajamas (150 000) už prekes pagal kreditą 90.01.1 (pardavimo pajamos) atspindėjome debete 62.01 (pirkėjo skola mums).

- Galiausiai savo skolą (22 881,36) biudžetui už PVM (kreditas 68,02) atspindėjome pagal debetą 90,03 (pardavimo PVM).

- Norėdami užsiregistruoti, rašykite" PVM pardavimas“ užtikrina, kad pardavimai būtų įtraukti į pardavimo knygą.

Išrašome sąskaitą už siuntimą

Norėdami tai padaryti, naujai sukurto prekių pardavimo dokumento apačioje spustelėkite mygtuką „Išrašyti sąskaitą“:

Sukurtą dokumentą atsispausdiname dviem egzemplioriais – vieną mums, kitą pirkėjui.

Mes žiūrime į II ketvirčio mokėtiną PVM

Vėl formuojame „PVM apskaitos analizę“ (šį kartą II ketvirčiui):

II ketvirčio mokėtinas PVM buvo lygus 22 881,36:

Kodėl 22 881,36?

Tai PVM už vieną antrąjį ketvirtį parduotą 150 000 (su PVM): 150 000 * 18 / 118 = 22 881,36.

Bet kaip jau sumokėtas 13 728,81 PVM už I ketvirtį nuo 90 000 avanso, klausiate?

Ir tu būsi visiškai teisus.

Juk į I ketvirčio avanso sumokėtą PVM turėtume atsiskaityti mokėdami PVM II ketvirtį, kai buvo atlikta pilna siunta pagal sutartį, tai mums nurodo įrašas pilkame langelyje PVM analizės ataskaitoje:

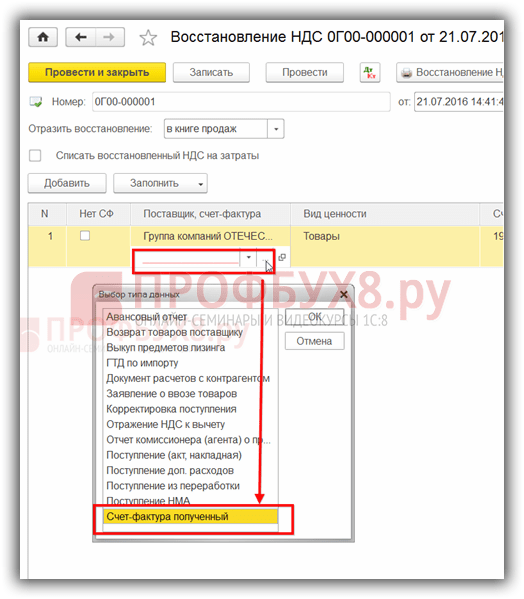

Įrašo padarymas pirkimo knygoje

Norėdami kompensuoti avansinio mokėjimo PVM, eikite į „PVM apskaitos padėjėjas“:

Atsidariusiame dokumente eikite į skirtuką „Gauti avansai“ ir spustelėkite mygtuką „Užpildyti“:

Programa aptiko, kad avansas, nuo kurio sumokėjome PVM 1 ketvirtį, buvo užskaitytas (pardavimo dokumentas tam pačiam pirkėjui ir sutartis) ir dabar jį reikia išskaičiuoti pirkimo knygoje (kitaip būtume sumokėję PVM nuo avanso mokėjimas du kartus):

Dokumentą „Pirkimo knygos įrašų kūrimas“ skelbiame per mygtuką „Paskelbti ir uždaryti“:

![]()

Išanalizuokime pirkimų knygos dokumento registrų operacijas ir judėjimus...

Smalsuoliams grįžkime prie dokumento „Pirkimo knygos įrašų kūrimas“ per nuorodą PVM apskaitos asistente ir pasižiūrėkime į jo įrašus ir judėjimus registruose.

- Debete 68,02 išskaičiuojame PVM iš išankstinių mokėjimų, susirašinėjant su kreditu 76.AB (avansinių ir išankstinių mokėjimų PVM) 13 728,81.

- Norėdami užsiregistruoti, rašykite" PVM pirkiniai“ užtikrina, kad atskaitymas būtų įtrauktas į pirkimo knygą.

Kai PVM mokėtojas organizacija gauna avansą, įmonė šiai sumai turi išrašyti sąskaitą faktūrą. Norint automatizuoti išankstinių mokėjimų sąskaitų faktūrų registravimą 1C 8.3 (taip pat ir 8.2) Apskaita, numatytas specialus to paties pavadinimo apdorojimas. Tai leidžia jums sukurti reikiamus dokumentus paspaudus kelis klavišus.

Pažiūrėkime, kaip tai įgyvendinama programoje.

Šia instrukcija taip pat galima užregistruoti sąskaitą faktūrą išankstiniam mokėjimui 1C 8.2. Šių programų mechanizmas yra panašus.

Tarkime, kad klientas į mūsų organizacijos sąskaitą pervedė 100 rublių būsimoms sąskaitoms padengti. Atspindėkime šią operaciją naudodami dokumentą "c":

Jei pažvelgsime į įrašus, pamatysime, kad visa suma nukeliavo į avansų sąskaitą 62.02:

1C gauto avanso sąskaitos faktūros sudarymas

Išankstines sąskaitas faktūras galima sudaryti dviem būdais – rankiniu ir automatiniu. Pažvelkime į juos atidžiau.

Rankinis metodas

Norėdami užregistruoti dokumentą rankiniu būdu, avanso dokumente tiesiog pasirinkite elementą „Sukurti pagal“ - „Išrašyta sąskaita faktūra“:

Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

Atsidarys sąskaitos faktūros forma:

Po to tereikia jį patikrinti ir spustelėti mygtuką „Paskelbti“, kad atspindėtų judėjimą sistemoje.

Automatinis metodas

Jei per laikotarpį yra daug avansinių mokėjimų, ne visada patogu juos kurti po vieną. Šiuo tikslu 1C 8.3 sistemoje yra apdorojimas, kuris automatiškai registruoja sąskaitas faktūras. Jis yra meniu „Bankas ir kasa“ - „Išankstinės sąskaitos faktūros“:

Atsidarys apdorojimo forma, kurioje turėsite nurodyti laikotarpį, kuriam reikia sukurti dokumentus ir organizaciją:

Po to tiesiog spustelėkite mygtuką „Užpildyti“:

Programa 1C: Apskaita suteikia galimybę susigrąžinti PVM, todėl galite naudoti dvi schemas, pateiktas paveikslėlyje žemiau.

Pirmoji schema numato grąžinti sumas, kurias organizacija anksčiau sumokėjo už šios rūšies mokesčius. Antroji schema apima mokesčių, kuriuos anksčiau buvo reikalaujama grąžinti, mokėjimą. Nepaisant to, kad abiejų schemų terminai yra identiški, operacijų esmė yra priešinga. Skirtumas ypač pastebimas taikant PVM gautiems ar išduotiems avansams.

Iš pirkėjo gavus avansą, nuo gautos sumos reikalaujama sumokėti PVM. Pardavus prekes reikia sumokėti ir mokesčius. Atsižvelgdami į tai, kad nepriimtina du kartus mokėti tą patį mokestį, galite prašyti grąžinti sumokėtą sumą nuo pirmos operacijos.

Jei tiekėjui išduodame avansą, situacija yra priešinga. Įstatyminė teisė kreiptis dėl PVM grąžinimo, siekiant sumažinti bendrą sumokėtų mokesčių sumą, tačiau gavus prekes, anksčiau kompensuotą sumą reikės grąžinti į biudžetą.

Abiem atvejais atlikti procesai visiškai perkeliami į „automatinius“ 1C.

Pirmoji atkūrimo parinktis 1C

Būtina atsižvelgti į situaciją, kai organizacija gauna avansą iš pirkėjo

Sistema gautas lėšas savarankiškai klasifikuoja kaip „avansą“ ir sugeneruoja atitinkamus apskaitos įrašus.

Užregistravus PVM sąskaitą faktūra, surašoma išankstinė sąskaita. Tokiu atveju sąskaita faktūra gali būti sugeneruota pasirinktinai kreditavimo metu Pinigai arba remiantis ataskaitinio mėnesio rezultatais.

Pardavus prekes gautas avansas atšaukiamas

Pardavimo sąskaitoje faktūroje nėra numatyta formuoti jokių sandorių, tačiau jos duomenys naudojami įvedimui į registrus, reikalingus darbui su PVM.

PVM susigrąžinimas vykdomas per dokumentą „Pirkimo knygos įrašų kūrimas“

Visus duomenis „Gauti avansų“ skirtuke sistema užpildo automatiškai, įskaitant visą informaciją apie PVM, sukauptą už anksčiau gautus avansus.

Galutiniai darbo rezultatai atsispindi „Pardavimų knygelėje“ ir „Pirkimų knygelėje“

Pavyzdžiui, Achilo įmonės pardavimo knygoje padaryti keli įrašai. Pirmasis – gauti avansą, o antrasis – vykdyti prekių pardavimą.

Pirkimo knygoje taip pat yra šios sandorio šalies įrašas. Tai yra kompensacija už išankstinius kvitus, nurodytus pardavimo knygoje. Tuo pačiu metu nesunku pastebėti, kad kiekviename įraše numatyta 7627,12 rublių suma.

Nepaisant trijų įrašų, mokestis į biudžetą bus mokamas tik vieną kartą.

Taip pat būtina patikrinti sąskaitos 76 uždarymą. Ji uždaryta.

PVM susigrąžinimas iš tiekėjų avanso

Visiškai identiška ir darbų atlikimo tvarka atkuriant tiekėjams avansu apmokestintą PVM. Tam reikės:

- Nurašyti lėšas iš einamosios sąskaitos;

- Gauti už juos sąskaitą faktūrą;

- Parengti sąskaitą faktūrą;

- Sukurkite tiekėjo sąskaitą faktūrą.

Tokiu atveju atkūrimo procesas vykdomas dokumente „Pardavimo knygos įrašų kūrimas“

Atitinkamai, „Pirkimo knygelėje“ bus rodoma pora įrašų, iš kurių vienas yra išduodant avansą, o antrasis – gavus prekę.

Vienas įrašas atsiras ir pardavimo knygoje, atspindintis PVM atkūrimo procesą.

Tiekėjams išduotų avansų PVM apskaita vykdoma pagal AB 76 str. Reikia patikrinti sąskaitos likutį.

Dirbant su PVM galimi įvairūs niuansai. Pavyzdžiui, iš pradžių buvo atlikti skaičiavimai taikant standartinį 18 proc. mokesčio tarifą, tačiau dėl to produktai buvo parduodami mažmeninėje prekyboje taikant 0 proc. PVM tarifą. Esant tokiai situacijai, turėsite grąžinti pinigus į biudžetą. Mokesčius teks mokėti tais atvejais, kai Mokesčių tarnyba dėl tam tikrų priežasčių išrašyta sąskaita faktūra laikoma negaliojančia. Yra daug kitų atvejų, kai įmonė turi įstatyminę teisę reikalauti grąžinti anksčiau sumokėtą PVM.

1C programoje tokioms situacijoms buvo sukurtas universalus dokumentas

Su jo pagalba galima koreguoti bet kurią iš dviejų nurodytų knygų. Nagrinėjamame pavyzdyje išlaidos nurašomos.

Tokiu atveju atkurto PVM suma atsispindi „Pardavimo knygelėje“, tačiau pereina kaip įrašas papildomame lape.

Šiuolaikinį dokumentų srautą patartina struktūrizuoti programomis, leidžiančiomis detaliai personalizuoti ataskaitų teikimą, reformuoti, atlikti operacijas nesiimant tradicinės reikalų nomenklatūros. Sudėtinga problema išspręsta naudojant bendrą programą.

Darbo pradžia

Pridėtinės vertės mokesčio reforma dokumentuota 1C priede 8.3 Apskaita 3.0 PVM apskaita su apskaitos registrais, kur galima rasti įrašus Pardavimo, pirkimų knygose, apskaitos ataskaitose Dt 19 Kt 68. Pirkimo PVM priimtas atskaitai su atkurta suma yra dokumentuojamas aukščiau pateiktoje pardavimo knygoje, įtraukiant sąskaitas faktūras - pirkimo PVM. Atkūrimą atspindintis personalizavimas nurodytas Operacijų/Įprastinės PVM operacijos/kurimo/atkūrimo sąsajoje.

Pridėtinės vertės mokesčio susigrąžinimo pradžia nustatoma nuo įrašo, programos veikimo. Perkant ar nurašant prekę reikia atidaryti aplikaciją, pasirinkti tiekėją, sąskaitą faktūrą per aktyvų skirtuką „Pridėti“. Tada turite nustatyti tikrąjį dokumentą ir pridėti jį prie sąrašo - užpildykite duomenis. Nurodyta vertė (suma) nėra PVM grąžinimas 1C 8.3 Apskaita 3.0, bet reformai ji turi būti užregistruota naudojant, pavyzdžiui, Nurašymo aktą.

Analoginių sąrašų pildymas

Kai sąskaitos faktūros identifikuoti neįmanoma (yra objektyvių priežasčių), koregavimus galima nustatyti naudojant buhalterinę pažymą, kurioje nurodoma PVM suma, ir toliau pildant Pardavimo knygelę. Naudodami galite sukurti reikiamus laidus skirtingi tipai dokumentus, kai aktualios informacijos fiksavimas atliekamas identiškai. Jei programa intensyviai naudojasi buhalteris, dokumentų srautų sąrašas yra gana didelis.

Jeigu statomas ar įsigyjamas negamybinis nekilnojamasis turtas, pridėtinės vertės mokesčio nustatymas atliekamas panašiai. Informacijos įvedimo specifika nesiskiria. PVM atkūrimas ir patikrinimas 1C 8.3 Apskaita 3.0 galimas iš išduotų avansų. Jei mokestis buvo pateiktas išskaityti anksčiau, sąskaita faktūra pertvarkoma pagal avansus. Išskaitymą galima gauti naudojant mokėjimo sumos sąskaitą faktūrą. Sumų pertvarkymas: tiekėjas, pirkėjas atliekamas išsiuntimo metu. Neteisingai užpildžius klaidas visada galima ištaisyti.

1C 8.3 Apskaitos duomenų bazėje PVM atkūrimas atsispindi PVM apskaitos registruose. Įtakoja Pardavimų knygos ir Pirkimo knygos formavimą bei formuoja apskaitos įrašus: Dt 19 Kt 68.

Pardavimo knygelėje turi būti nurodyta atkurta anksčiau priimta atskaityti pirkimo PVM suma. Norėdami įtraukti atkurtą mokestį į pardavimo knygą, naudokite sąskaitas faktūras, iš kurių atskaityti buvo priimtas pirkimo PVM.

Norėdami atspindėti PVM atkūrimo operaciją 1C 8.3, eikite į meniu Operacijos, tada į Įprastos PVM operacijos:

Mygtuko kūrimas – PVM atkūrimas:

PVM, anksčiau priimto atskaityti pagal 1C, atkūrimas 8.3

Panagrinėkime PVM atkūrimo 1C 8.3 pavyzdį prekėms, kurios buvo naudojamos ne gamybinėms įmonės reikmėms.

Tarkime, organizacija surengė iškilmingą vakarą. Šiems tikslams buvo naudojami anksčiau įsigyti indai. Perkant indus su PVM, prekės buvo įvestos į sandėlį, apmokėtos, iš tiekėjo gauta sąskaita faktūra ir pareikalauta atskaityti PVM 2015 m. Tai yra, anksčiau 1C 8.3 buvo sugeneruotas PVM įrašas: Dt 68.02 Kt 19.3.

Vakarui indai buvo nurašyti iš sandėlio: Dt 91 Kt 10.3. Tai reiškia, kad dalis PVM už anksčiau kapitalizuotus patiekalus turėtų būti atkurta, tai yra grąžinama į biudžetą, nes šis produktas nebuvo naudojamas gamybos tikslams.

Visų pirma, 1C 8.3 darome įrašą PVM susigrąžinimo operacijoje. Mygtuku Pridėti pasirinkite šio produkto tiekėją:

ir sąskaita faktūra, kurioje buvo gautas šis produktas:

1C 8.3 jis atidaromas visas sąrašas visos iš šio tiekėjo gautos sąskaitos faktūros. Pasirinkę norimą sąskaitą faktūrą, įtraukite ją į sąrašą.

Tada užpildykite visą informaciją. Pagal Nurašymo pažymą rankiniu būdu nustatėme sumą, už kurią buvo atkurtas PVM, tai už kokią sumą indai buvo išleisti iš sandėlio. Pavyzdžiui, tai yra 500 000 rublių. Atitinkamai, PVM už atkūrimą bus 90 000 rublių = 500 000 * 18%:

Jei sąskaitos faktūros nėra, tarkime, pasibaigęs saugojimo terminas, tada įrašai Pardavimų knygelėje gali būti daromi naudojant buhalterinę pažymą su grąžintinos PVM sumos apskaičiavimu.

1C 8.3 PVM gali būti grąžintas visiems dokumentams ir operacijoms, išvardytoms sąraše, kuris atidaromas pildant dokumentą. Visos operacijos parašytos panašiai:

Rezultatas yra laidai:

Taip pat būtina atstatyti PVM anksčiau įsigytam ar pastatytam nekilnojamajam turtui, kuris naudojamas ne gamybiniais tikslais. Dokumento pildymo mechanizmas yra panašus į aukščiau pateiktą pavyzdį.

PVM susigrąžinimas iš išduotų avansų

Kaip atspindėti PVM atkūrimą kompensuojant tiekėjui išmokėtus avansus pagal 1C 8.2, aptariama pavyzdyje

PVM grąžinamas avansams, už kuriuos anksčiau buvo prašoma atskaityti PVM.

Tarkime, mokėdama avansinius mokėjimus, įmonė taikė PVM atskaitą, o tiekėjas sumokėjo arba deklaravo PVM sumą nuo gauto avanso.

Išskaitymo pagrindas yra: Dokumentas išduodamas mokėjimo sumai. Išsiuntus sumos grąžinamos tiek iš pirkėjo, tiek iš tiekėjo.

Jeigu mokesčių mokėtojas nedeklaravo išskaičiuotinos PVM sumos, tada mokesčio atkurti nereikia.

Laikotarpiu, kai prekės faktiškai atvyksta ir patenka į sandėlį, mokestis turėtų būti atstatytas į avanso sumą. Po to galite atlikti išskaitymą pagal tiekimo sąskaitą faktūrą naudodami atitinkamą sąskaitą faktūrą.

PVM susigrąžinimas iš gautų avansų

Gavusi avansą iš pirkėjo, įmonė surašo avanso sąskaitą dviem egzemplioriais. Pirmasis įrašomas į pardavimo knygą, o antrasis atiduodamas pirkėjui.

Išankstinė sąskaita po išsiuntimo įrašoma į Pirkimo knygą ir naujas dokumentas Pardavimo knygoje turėtų būti atsispindėti kaip pardavimas. Tiesą sakant, suma atkuriama per siuntimo laikotarpį.

Gauta avanso suma gali nesutapti su faktiškai išsiųsta suma materialinis turtas. Mokesčių mokėtojas grąžina skirtumą arba išrašo naują sąskaitą faktūrą dėl perviršio sumos avanso.

Kaip rasti ir ištaisyti PVM klaidas 1C 8.3, PVM skaičiavimų tikrinimo mechanizmai, kaip naudotis paslauga 1C PVM apskaitos duomenų sutikrinimas aptariamas mūsų vaizdo įraše:

Įvertinkite šį straipsnį: