1 veiksmas. DDS straipsnių katalogo nustatymas

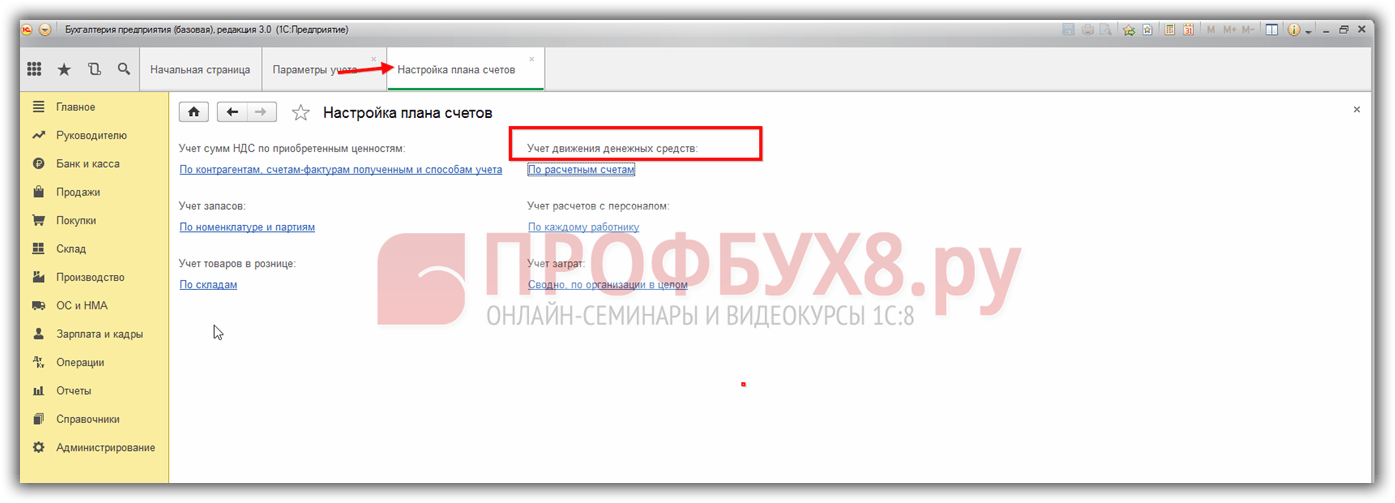

Pirmiausia parodykime šį katalogą skilties Katalogai veiksmų skydelyje Bankas ir kasa. Šiuo tikslu skiltyje Administravimas pasirinkite komandą Apskaitos parametrai:

Kadangi DDS elementai yra apskaitos sąskaitų 50,51,52 subkontos, pasirenkame komandą Nustatyti sąskaitų planą. Veiksmų skydelio skiltyje Pinigų srautų apskaita atidarykite nuorodą Einamosioms sąskaitoms:

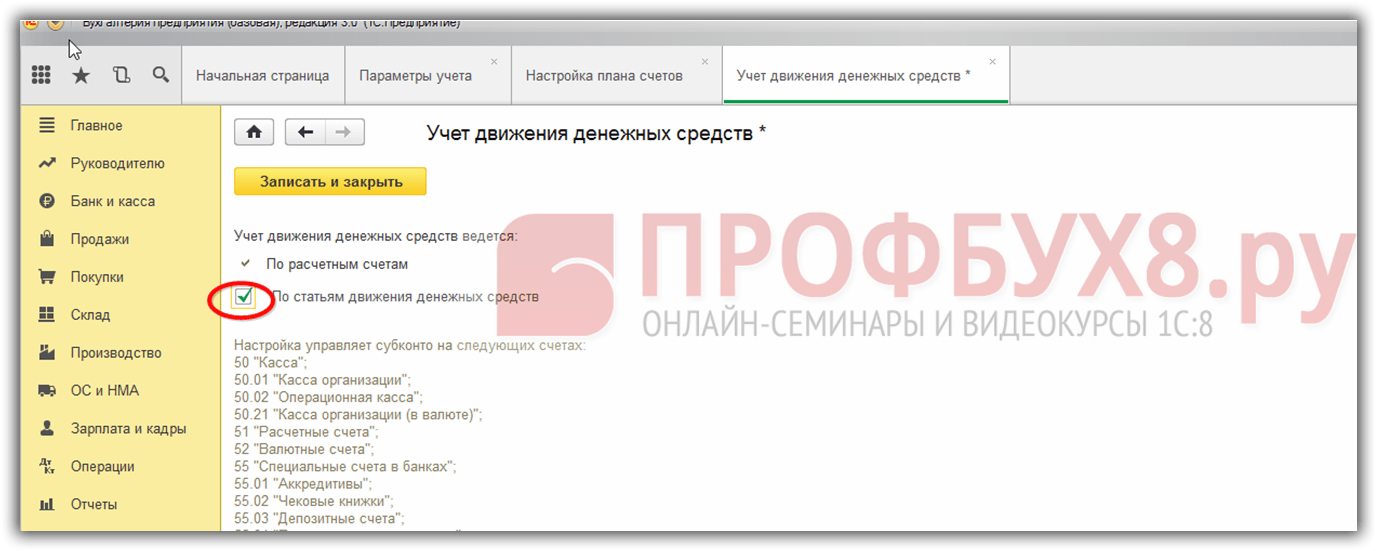

Pažymėkite lauką Pagal pinigų srautų elementus ir spustelėkite Įrašyti ir uždaryti:

Skyriuje Katalogai Naršymo skydelyje dabar rodomas pinigų srautų elementų katalogas:

2 žingsnis. Pinigų srautų tipai 1C 8.3

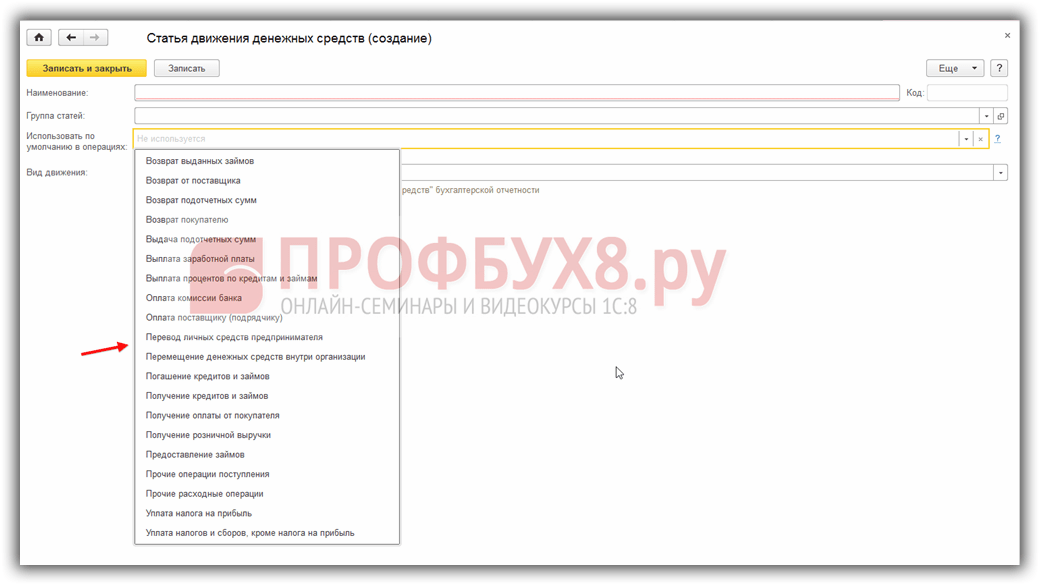

Dabar svarbiausia. Kad OKUD formos 0710004 ataskaita būtų sugeneruota 1C 8.3 be klaidų, turite pasirinkti tinkamą pinigų srauto tipą, nes ši konkreti detalė sukonfigūruota pagal šią ataskaitą. Pinigų srautų tipai yra iš anksto apibrėžti 1C 8.3, o organizacija gali savarankiškai nustatyti grynųjų pinigų straipsnių pavadinimus:

3 žingsnis. Pinigų srautų apskaita pagal prekes

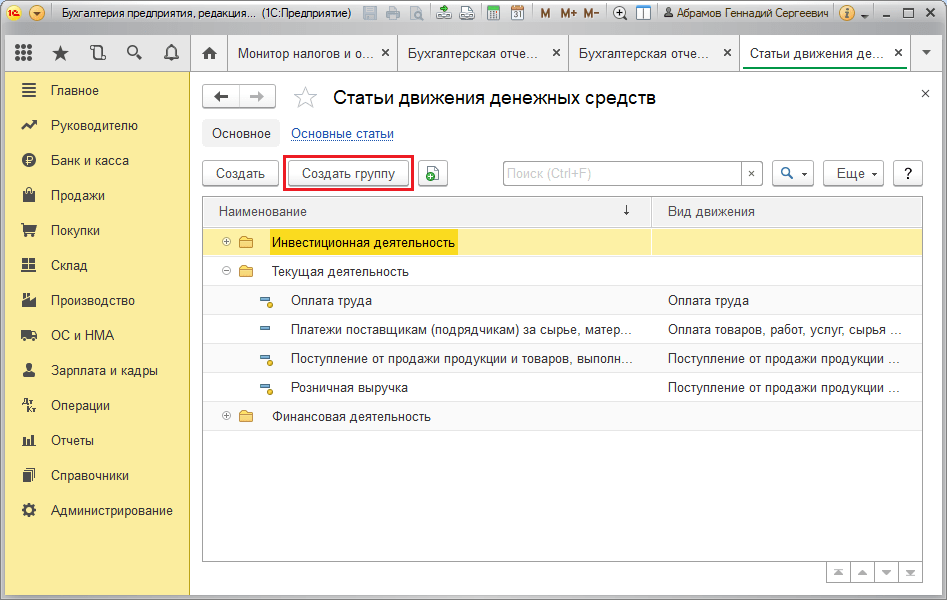

Pagal PBU 23/11 įmonės pinigų srautai skirstomi į finansinių, investicijų ir einamųjų operacijų srautus. Sukurkime grupės duomenis pinigų srautų straipsnių kataloge. Šiems tikslams, atidarę katalogą, turite pasirinkti komandą Sukurti grupę:

Atkreipkite dėmesį, kad po eilutėje Judėjimo tipas yra užuomina Finansinių ataskaitų pinigų srautų ataskaitos formos rodiklio pavadinimas.

Atidarykite išskleidžiamąjį sąrašą ir pasirinkite norimą straipsnį:

Lauke Naudoti kaip numatytąjį operacijose iš išskleidžiamojo meniu galite pasirinkti operaciją, kurią atsispindėjus grynųjų pinigų prekė bus įvedama automatiškai:

Kaip pinigų srautų straipsniai atspindimi 1C 8.3 naudojant pavyzdį

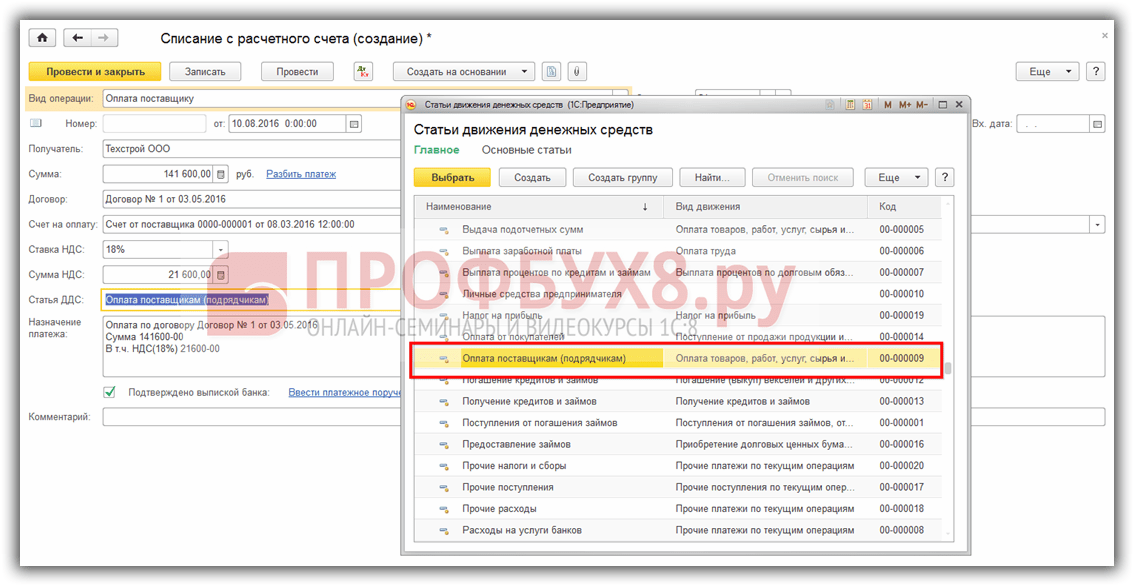

Pažiūrėkime į pavyzdį. Mokėjimą tiekėjui atliksime naudodami dokumentą, nurašantį lėšas iš einamosios sąskaitos. 1C 8.3 programa automatiškai įterpė į Pinigų srautų lauką elementą su judėjimo tipu Mokėjimas už prekes, darbus, paslaugas, žaliavas ir kitą trumpalaikį turtą:

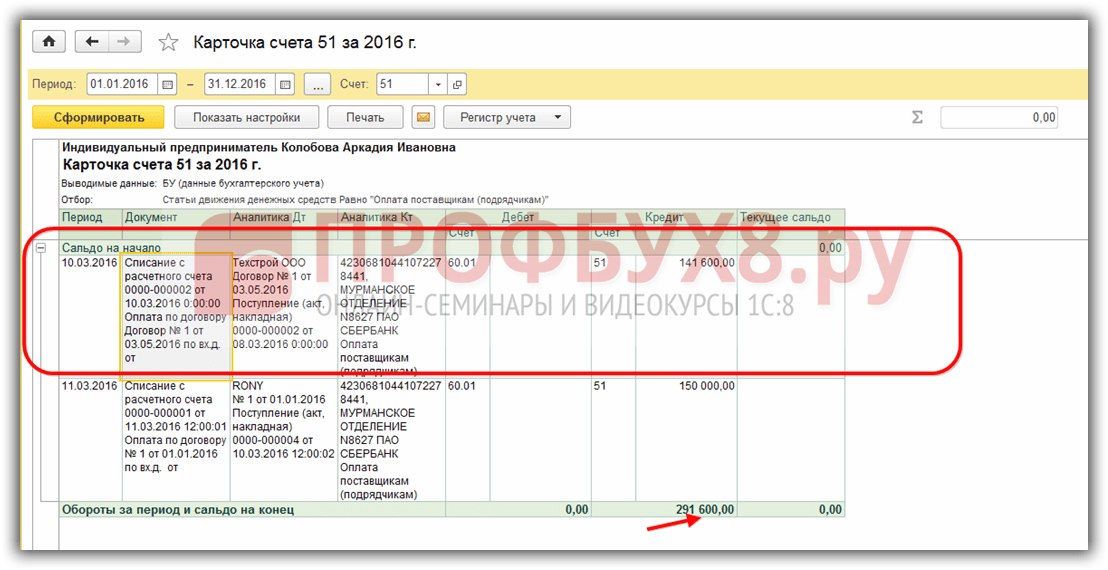

Pažiūrėkime, kaip 1C 8.3 ši operacija atsispindėjo 51 sąskaitos balanse, taip pat šios sąskaitos kortelėje. Mūsų atveju 51 skaičiaus kortelė atrodo taip:

51 sąskaitos balansas:

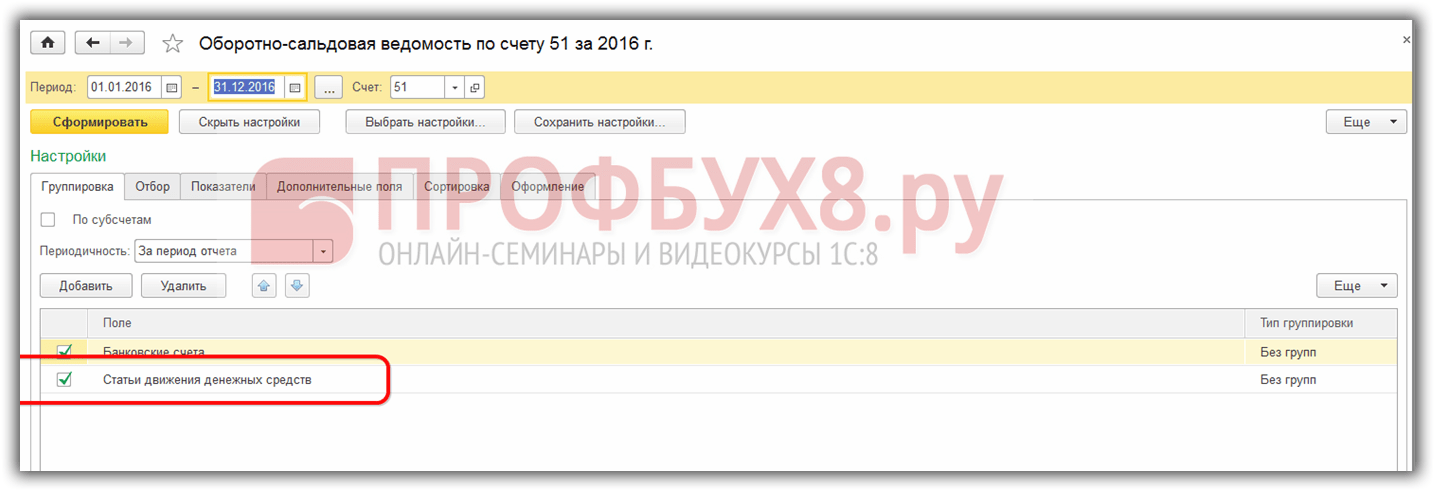

Norėdami gauti DRUSKOS šia forma 1C 8.3, nustatymuose turėtumėte pasirinkti Grupavimas pagal pinigų srautų elementus:

Sugeneruokime pinigų srautų ataskaitą 1C 8.3:

Matome, kad ataskaitoje teisingai atsispindi bendra mokėjimo tiekėjams suma. Be to, atskirai išryškinamas PVM, sukauptas grąžinant atsiskaitymus su tiekėjais, kurį galima sužinoti pasirinkus eilutės dekodavimą:

Taigi, jei teisingai ir atsargiai užpildysite katalogą Pinigų srautų elementai, sugeneruoti atitinkamą ataskaitą 1C 8.3 nereikės daug pastangų.

DDS pozicijose, kurios nėra pinigų srautai: grynųjų pinigų gavimas iš banko, valiutos keitimas ir pan., judėjimo tipas nepildomas.

Kaip atspindėti grynųjų pinigų srautų elementus gaunamame ir išeinančiame grynųjų pinigų pavedime, kokios klaidos gali atsirasti atliekant grynųjų pinigų operacijas 1C 8.2 (8.3), galite sužinoti mūsų vaizdo pamokoje:

Įvertinkite šį straipsnį: Pinigų srautų straipsnių katalogas (Katalogai ^ Bankas ir kasa: Pinigų srautų straipsnis) skirtas pinigų srautams pagal rūšis apskaityti. Tokių įrašų tvarkymas yra vienas iš reikalavimų automatiškai užpildyti pinigų srautų ataskaitą naudojant reguliuojamą 1C ataskaitą.

Kiekvienam straipsniui (katalogo elementui) nurodomas kodas ir pavadinimas, taip pat priklauso konkrečiam judėjimo tipui (nurodomas atribute Judėjimo tipas). Judesių tipai yra iš anksto apibrėžti konfigūravimo etape (pinigų srautų tipų sąrašo reikšmės), jie „susieti“ su pinigų srautų ataskaitos rodikliais. Vartotojo užduotis yra teisingai kvalifikuoti lėšų gavimą ir išlaidas, tai yra, pasirinkti prekę su „teisingu“ judėjimo tipu. Lentelėje pateikta informacija yra skirta padėti. 2.1.

| Lentelė 2.1. Ryšys tarp pinigų srautų ataskaitos rodiklių su judesių tipais

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Rodiklio pavadinimas | Kodas | Pinigų srauto tipas |

| dividendai, palūkanos už skolines finansines investicijas ir panašios pajamos iš dalyvavimo kitų organizacijų akcijoje | 4214 | Pajamos iš dividendų, palūkanos už skolines finansines investicijas |

| kitos pajamos | 4219 | Kitos pajamos iš investicinės veiklos |

| Mokėjimai | ||

| susiję su ilgalaikio turto įsigijimu, kūrimu, modernizavimu, rekonstrukcija ir paruošimu naudoti | 4221 | Mokėjimai, susiję su ilgalaikio turto įsigijimu, sukūrimu, modernizavimu, rekonstrukcija ir paruošimu naudoti |

| ryšium su kitų organizacijų akcijų (dalyvųjų interesų) įsigijimu | 4222 | Akcijų (dalyvųjų interesų) kitose organizacijose įsigijimas |

| susiję su skolos vertybinių popierių įsigijimu (teisės reikalauti lėšų iš kitų asmenų), paskolų teikimu kitiems asmenims | 4223 | Mokėjimai, susiję su skolos vertybinių popierių įsigijimu (teisės reikalauti lėšų iš kitų asmenų), paskolų teikimu kitiems asmenims |

| skolinių įsipareigojimų palūkanos, įtrauktos į investicinio turto savikainą | 4224 | Palūkanų mokėjimas už skolinius įsipareigojimus, įtrauktus į investicinio turto vertę |

| kiti mokėjimai | 4229 | Kiti mokėjimai už investicinius sandorius |

| Pinigų srautai iš finansinių operacijų | ||

| Kvitai | ||

| gauti kreditus ir paskolas | 4311 | Kreditų ir paskolų gavimas |

| savininkų (dalyvių) grynųjų pinigų įnašai | 4312 | Pinigų indėlių kvitai iš savininkų (dalyvių) |

| iš akcijų išleidimo, didinant dalyvavimo dalis | 4313 | Pajamos iš akcijų emisijos, dalyvavimo palūkanų padidėjimo |

| Rodiklio pavadinimas | Kodas | Pinigų srauto tipas |

| nuo obligacijų, vekselių ir kitų skolos vertybinių popierių išleidimo ir kt. | 4314 | Obligacijų, vekselių ir kitų skolos vertybinių popierių emisija ir kt. |

| kitos pajamos | 4319 | Kitos pajamos iš finansinių sandorių |

| Mokėjimai | ||

| savininkai (dalyviai) dėl organizacijos akcijų (dalyvinių interesų) išpirkimo iš jų arba išstojimo iš dalyvių narių | 4321 | Mokėjimai savininkams, susiję su akcijų (dalyvavimo) išpirkimu iš jų arba jų pasitraukimu iš narystės |

| dividendams ir kitoms išmokoms už pelno paskirstymą savininkų (dalyvių) naudai. | 4322 | Dividendų ir kitų išmokų mokėjimas savininkų naudai |

| susijusių su vekselių ir kitų skolos vertybinių popierių grąžinimu (išpirkimu), paskolų ir skolų grąžinimu | 4323 | Vekselių ir kitų skolos vertybinių popierių grąžinimas (išpirkimas), paskolų ir skolų grąžinimas |

| kiti mokėjimai | 4329 | Kiti mokėjimai už finansines operacijas |

Iš pradžių pildant informacinę bazę, elementai automatiškai įtraukiami į katalogą, kad būtų atsižvelgta į tipiškiausius judesius.

Atkreipiame dėmesį, kad gaminiams, kurių pavadinimai yra Grynųjų pinigų gavimas iš banko ir Grynųjų pinigų pristatymas į banką, judėjimo tipas nenurodomas (2.13 pav.).

Taip yra dėl to, kad šių straipsnių (apyvartų) duomenys nedalyvauja formuojant pinigų srautų ataskaitos rodiklius. Taip pat yra šių straipsnių naudojimo specifikos. Operacijose, kuriose atsispindi grynųjų pinigų gavimas iš banko sąskaitos ir grynųjų pinigų pristatymas į banko sąskaitą, debetui ir kreditui nurodomas tas pats pinigų srauto straipsnis.

Panašia tvarka, tai yra, nenurodant judėjimo tipo kataloge, turėtų būti aprašyti straipsniai, skirti apskaityti grynųjų pinigų judėjimą iš vienos organizacijos banko sąskaitos į kitą. Šiuo atveju, kaip ir atliekant operacijas grynaisiais, šis straipsnis turi būti nurodytas tiek operacijos debete, tiek kredite, atspindinčio negrynųjų pinigų judėjimą iš sąskaitos į sąskaitą.

A colspan=3 bgcolor=white>Data 4. Kvito nurašymas Mokėjimo paskirtis Sandorio šalis

| Kaip dirbti su banko išrašu Tiesioginis keitimas su banku Viskas |

Ryžiai. 2.16. Dokumento sukūrimas Kvitas į einamąją sąskaitą

Pagal numatytuosius nustatymus sukuriamas naujas dokumentas operacijos tipui Mokėjimas iš pirkėjo (2.17 pav.).

Visų tipų operacijoms „galvos“ ir „poraštės“ formose yra ta pati informacija, kuri pildoma tokia tvarka.

Mokėtojo rekvizitai nurodo juridinį ar fizinį asmenį, iš kurio (arba skolai, už kurią grąžinti) buvo gautos lėšos (pasirinktos iš Sandorio šalių katalogo). Jei atitinkama dokumento apskaitos įrašo sąskaita yra sąskaita, kurioje atidaroma analitinė apskaita Sandorio šalių tipo subsąskaitai, tada atributo reikšmė bus operacijos subsąskaitos vertė. Kitais atvejais atributo reikšmė yra orientacinė ir nenaudojama registruojant dokumentą.

Mokėtojo sąskaitos rekvizitus prasminga pildyti tik tuo atveju, jei organizacija planuoja naudoti informaciją apie mokėtojo sąskaitą tolesniame darbe.

Detalizacijoje Suma nurodo pagal mokėjimo nurodymą gautų lėšų sumą.

Sąskaitos duomenys nurodo gaunamų lėšų apskaitos sąskaitą. Pagal numatytuosius nustatymus tai yra 51 sąskaita „Einamosios sąskaitos“.

Išsamiose Vkh. numerį ir įvestį data nurodo mokėjimo nurodymo ar kito dokumento, pagal kurį lėšos buvo įskaitytos į sąskaitą, numerį ir datą.

Banko sąskaitos rekvizitai nurodo sąskaitą iš Banko sąskaitų žinyno, į kurią įskaitomos lėšos - analitinės apskaitos objektą 51 sąskaitoje „Einamosios sąskaitos“. Pagal numatytuosius nustatymus organizacijos, kurios vardu surašomas dokumentas, informacijos banko sąskaitos (pagrindinio) rekvizitai nurodyta sąskaita yra įtraukta į Organizacijos katalogą.

Mokėjimo paskirties rekvizituose, jei reikia, pateikiamas tekstas, kuris yra nurodytas kitos sandorio šalies mokėjimo dokumente. Atskiroms operacijoms programoje numatytas mechanizmas iš dalies automatiškai užpildyti šią detalę pagal dokumento formoje pateiktus duomenis.

Pinigai yra likvidžiausia eksploatuojamo turto dalis ir yra pinigai kasoje, taip pat atsiskaitymų, einamosiose, valiutos, indėlių ir specialiose sąskaitose. Pagrindinis duomenų apie jų judėjimą šaltinis yra apskaitos ataskaitos Pinigų srautų ataskaita 1C forma Nr.4, kuri suteikia galimybę vesti analitinę apskaitą DDS straipsnių kontekste. Pinigų srautų straipsniai 1C yra papildomos analizės (subconto) kai kurioms apskaitos sąskaitoms, pavyzdžiui, 50 sąskaitoms / Pinigai ir 51 / Atsiskaitymo sąskaitos.

Kitas informacijos apie pinigų judėjimą šaltinis – valdymo ataskaita „Pinigų srautų analizė“. Norėdami sukurti pinigų srautų mokesčio formą arba tokią ataskaitą, turite nustatyti pinigų srautų elementus 1C 8 (nustatyti DDS elementus kataloge „DDS elementai“). Teisinga jos priežiūra ir savalaikis reikiamų DDS straipsnių užpildymas atitinkamuose dokumentuose skiltyje „Bankas ir kasa“ yra raktas į ataskaitos teisingumą.

Taigi, pažvelkime į įrašų tvarkymo įrankius DDS kontekste programoje „1C Enterprise Accounting 8.3“.

Sąskaitų plano sudarymas

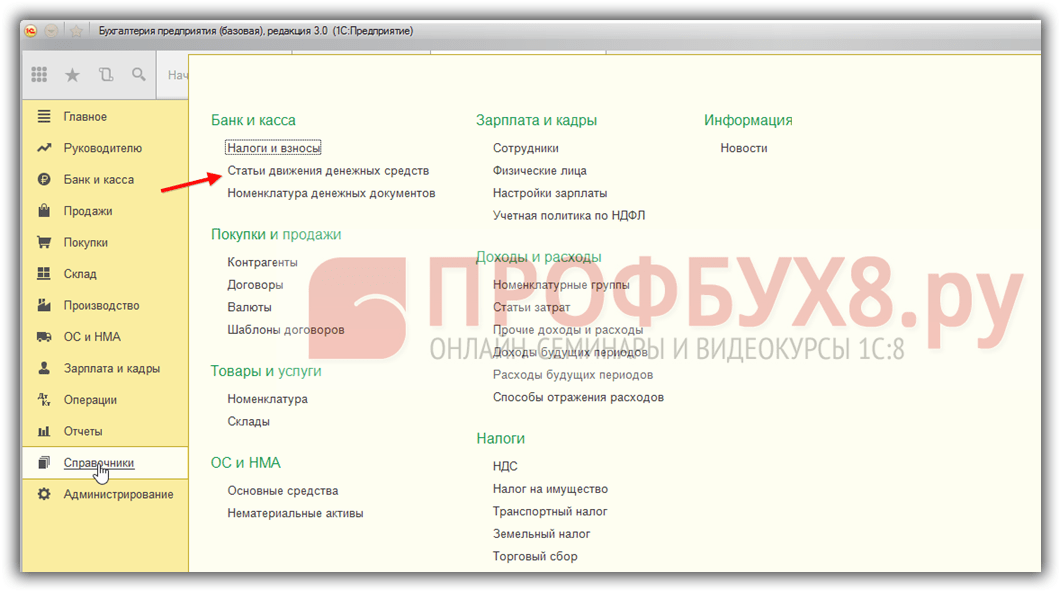

Norėdami dirbti su straipsnių katalogu, pirmiausia turite atlikti nustatymus, esančius skyriuje „Administravimas/Apskaitos parametrai/Sąskaitų plano sudarymas/DDS apskaita: pagal sąskaitą ir DDS elementus“ arba skyriuje „Pagrindinis / Sąskaitų planas / Sąskaitų plano nustatymas“.

1 pav. DDS apskaitos nustatymas pagal elementus

Katalogas „Pinigų srautų elementai“

Šis katalogas yra „Katalogai / Bankas ir kasa / DDS straipsniai“.

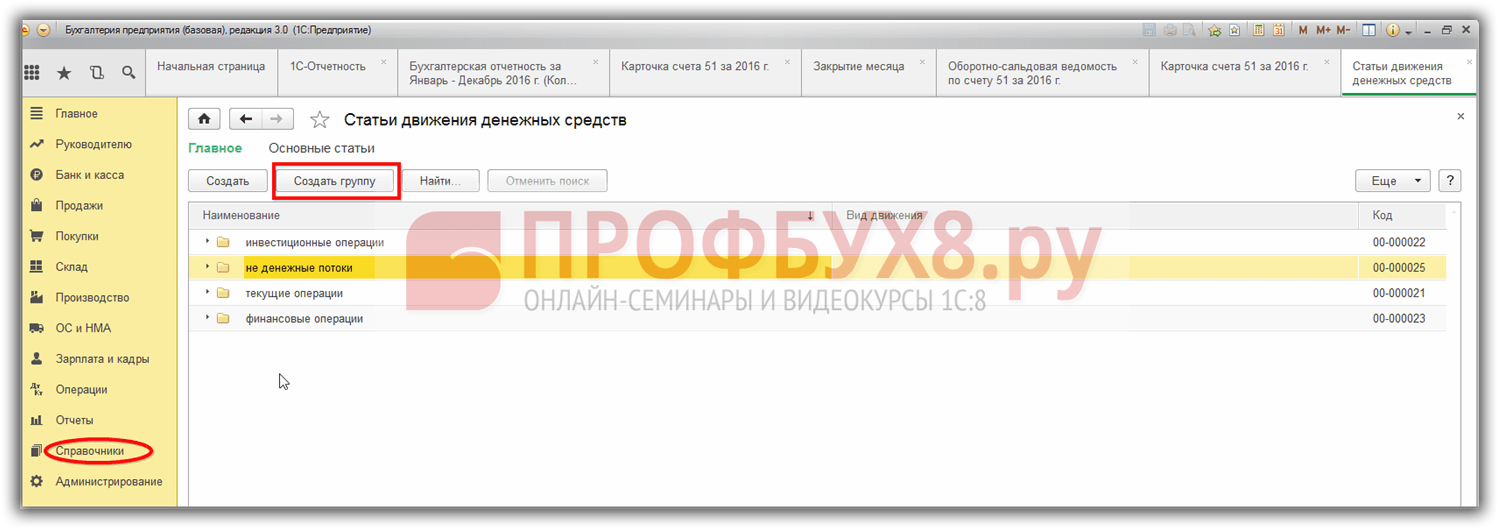

Kadangi įmonės finansiniai srautai skirstomi į tris darbo rūšis – kasdienį darbą, susijusį su investicijomis, taip pat finansus, DDS straipsnius žinyne galima jungti į atitinkamas grupes. Norėdami tai padaryti, naudokite mygtuką „Sukurti grupę“.

2 pav. Straipsnių katalogas

2 pav. Straipsnių katalogas

Pateiksime DDS tipų pavyzdžių, klasifikuojamų pagal veiklos rūšį.

Lentelė „DDS tipų pavyzdžiai“

Apsvarstykime galimybę užpildyti išsamią straipsnių katalogo elemento informaciją.

Atributo „Naudoti pagal numatytuosius nustatymus operacijose“ reikšmės atitinka atributo „Operacijos tipas“ reikšmes programos „1C Accounting 8.3“ dokumentuose ir naudojamos automatiškai pakeisti DDS elementą į atitinkamą eilutę. DS gavimo ar išlaidų dokumentą

3 pav. Straipsnių katalogo elemento atributas „Naudoti pagal numatytuosius nustatymus operacijose“.

3 pav. Straipsnių katalogo elemento atributas „Naudoti pagal numatytuosius nustatymus operacijose“.

4 pav. Informacija „Operacijos tipas“ ir „DDS prekė“ dokumente „Nurašymas nuo einamosios sąskaitos“

4 pav. Informacija „Operacijos tipas“ ir „DDS prekė“ dokumente „Nurašymas nuo einamosios sąskaitos“

Atributo „Judėjimo tipas“ reikšmės atitinka formos Nr. 4 „DDS ataskaita“ eilutes. Pinigų srautų tipai yra iš anksto nustatyti, ty 1C 8.3 DDS tipai nėra skirti redaguoti.

5 pav. DDS straipsnių katalogo elemento atributas „Judėjimo tipas“.

5 pav. DDS straipsnių katalogo elemento atributas „Judėjimo tipas“.

Kataloge sukurti DDS straipsniai naudojami programos dokumentuose pildyti rekvizitą „DDS straipsnis“. Pavyzdžiui, banko dokumentuose „Kvitas į sąskaitą“ ir „Nurašymas nuo sąskaitos“ arba kasos aparatu - kasos pajamų ir išlaidų orderiuose.

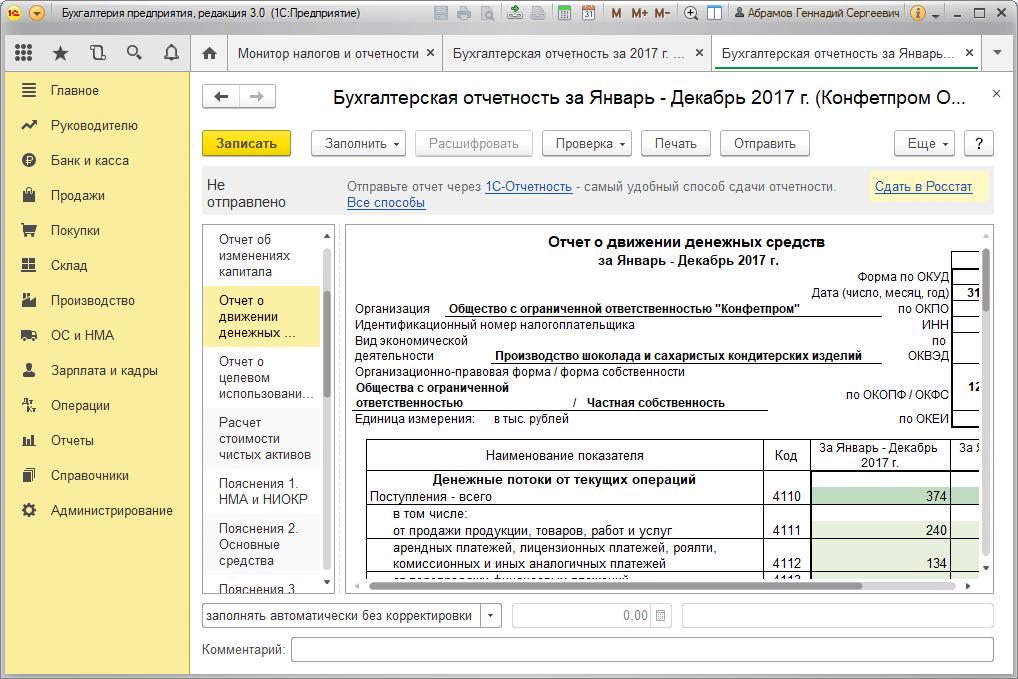

4 forma „Pinigų srautų ataskaita“

Metų apskaitos ataskaitas naudojant ketvirtą formą galima sugeneruoti skiltyje „Mokesčių ir atskaitomybės vadybininkas/Mokesčių tvarkytojas/Apskaitos ataskaitos“.

6 pav. ODDS forma

6 pav. ODDS forma

Kuriant ataskaitos formą, piniginės sumos, registruojamos pagal prekes, bus priskiriamos vienai ar kitai turto judėjimo rūšiai, priklausomai nuo įrašų, nurodytų registruojant atitinkamus dokumentus.

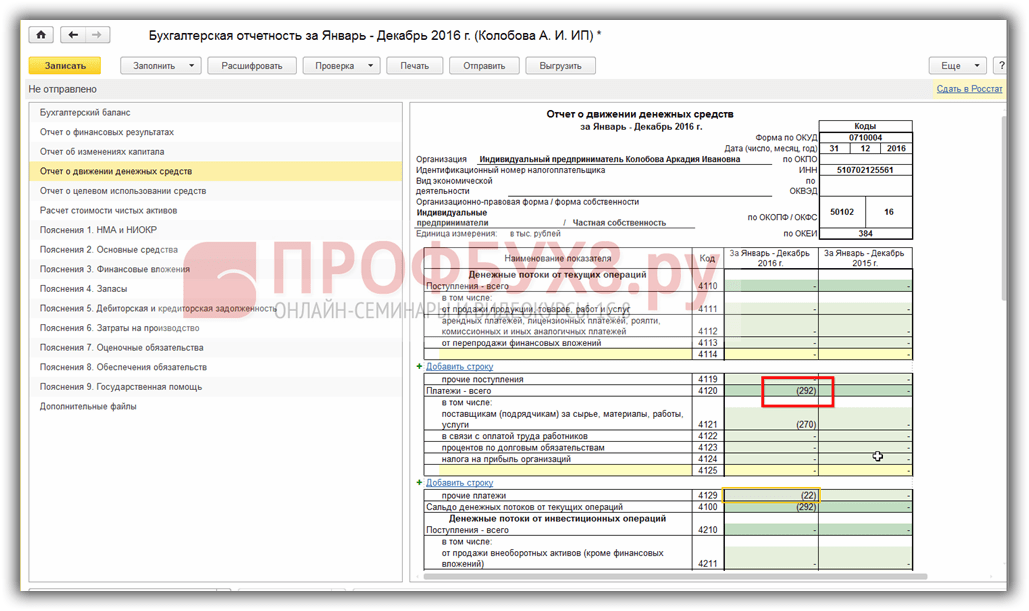

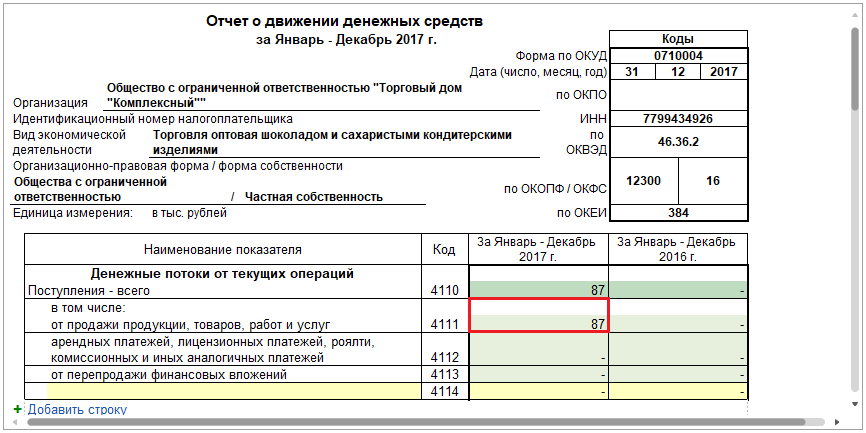

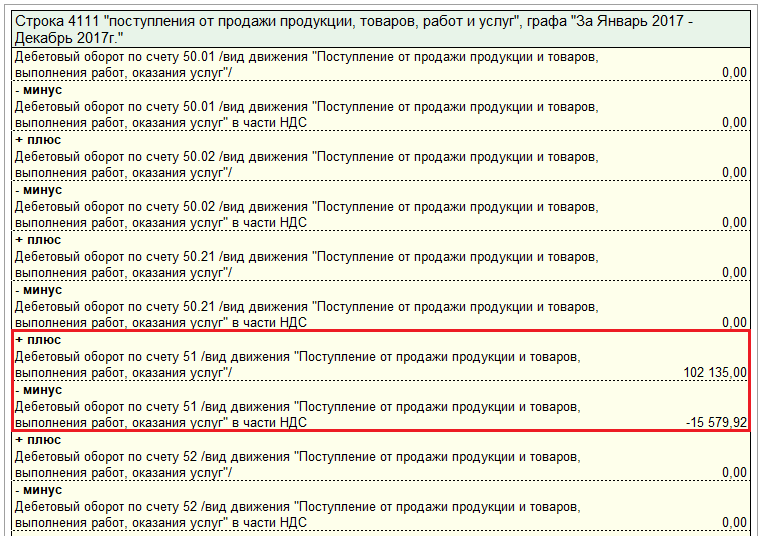

Parodykime tai, kas aukščiau, pavyzdžiu. Tarkime, kad per „Kvitai į sąskaitą“ judėjimo straipsnyje „Gaminių ir prekių pardavimo, darbų atlikimo, paslaugų suteikimo įplaukos“ buvo užfiksuotas pirkėjo mokėjimas 102 135,00 rubliai, įskaitant PVM 15 579,92 rubliai. .

7 pav. Išsami informacija „DDS straipsnis“ dokumente „Kvitas į sąskaitą“

7 pav. Išsami informacija „DDS straipsnis“ dokumente „Kvitas į sąskaitą“

Straipsnyje, kurį svarstome, yra nurodytas to paties pavadinimo judėjimo tipas.

8 pav. Prekių pardavimo kvitų nustatymas

8 pav. Prekių pardavimo kvitų nustatymas

Taigi registruotas mokėjimas iš pirkėjo pagal DDS straipsnį su judėjimo rūšimi „Gaminių ir prekių pardavimo, darbų atlikimo, paslaugų suteikimo kvitai“ ataskaitos formoje Nr.4 bus įtrauktas į bendrą sumą. 4111 eilutėje „Pardavimo kvitai...“.

9 pav. Pirkėjo mokėjimas ODDS

9 pav. Pirkėjo mokėjimas ODDS

Dekodavimo eilutė 4111 leidžia matyti visos šios eilutės sumos komponentus. Mūsų pavyzdyje galutinė 87 tūkstančių rublių suma buvo gauta kaip skirtumas tarp 102 135,00 rublių mokėjimo iš pirkėjo ir 15 579,92 rublių (86 555,08 ~ 87 tūkst. rublių) PVM.

10 pav. 4111 eilutės „Pajamos iš pardavimo...“ paaiškinimas

10 pav. 4111 eilutės „Pajamos iš pardavimo...“ paaiškinimas

Pinigų srautų analizės ataskaita

Šią valdymo analizę gali gauti „Vadovas / Pinigai“.

Kad ataskaitoje esanti informacija būtų sugrupuota pagal DDS elementus, skirtuko „Grupavimas“ ataskaitos nustatymuose reikėtų pažymėti žymimąjį laukelį „Pinigų srautų elementas“. Ataskaitos nustatymai yra paslėpti po funkcijos mygtuku „Rodyti nustatymus“.

11 pav. Ataskaita „Pinigų srautų analizė“

11 pav. Ataskaita „Pinigų srautų analizė“

12 pav. Ataskaitų nustatymai

12 pav. Ataskaitų nustatymai

DDS būklės įvertinimas

ODDS yra informacinis pagrindas pinigų srautų analitinėms išvadoms. Pagal jų būklę galime padaryti išvadą apie įmonės valdymo lygį.

13 pav. Įmonės valdymo kokybės analizė priklausomai nuo pinigų srautų struktūros

13 pav. Įmonės valdymo kokybės analizė priklausomai nuo pinigų srautų struktūros

Kai ataskaitinio laikotarpio einamosios veiklos grynųjų pinigų srautų masė yra teigiama, o atitinkamai iš investicinių ir finansinių operacijų – neigiama, tada įmonės būklė laikoma gera. Kai ataskaitinio laikotarpio pinigų srautas dėl einamųjų ir finansinių operacijų patenka į teigiamą teritoriją, o dėl investicinių operacijų - į neigiamą, laikoma, kad įmonės padėtis yra normali.

Įmonė patiria krizę, jei grynųjų pinigų srautų iš einamosios veiklos vertė yra neigiama, o iš investicinių ir finansinių operacijų – teigiama. Teisingiausia situacija yra tada, kai grynųjų pinigų srautų vertė visų tipų verslo procesams turi teigiamą vertę.

Kiekvienas buhalteris, tiek pradedantis, tiek vyresnis, supranta grynųjų pinigų svarbą organizacijoje. Juk buhalteris tvarko pinigų srautų apskaitą ir pateikia vadovui išsamią įmonės finansinės gerovės ataskaitą.

Pinigai mėgsta skaičiuoti

Tinkama pinigų srautų apskaita yra būtina, kad įmonė:

Ji atsargiai išleido pinigus ir neėmė nereikalingų paskolų;

Nenukentėjo dėl kasų trūkumo;

Laisvus pinigus investavau į naujus projektus.

Įmonės vadovai, atlikdami pinigų srautų analizę, matys organizacijos finansinę būklę ir prognozuos rizikas.

Be to, norint laiku ir be klaidų Federalinei mokesčių tarnybai pateikti buhalterinės apskaitos ir mokesčių ataskaitas, reikalingi teisingi duomenys, sugeneruoti pagal pinigų srautų elementus programoje.

Mes jums pasakysime, kaip programoje atspindėti pinigų srauto elementą. Norėdami mokėjimo dokumentuose nurodyti pinigų srauto elementą, nustatykite šiuos nustatymus:

Atidarykime skyrių „Administravimas“ - „Programos nustatymai“ - „Apskaitos parametrai“;

Priede „Sąskaitų plano nustatymai“ eikite į skirtuką „Pinigų srautų apskaita“, skirtą einamosioms sąskaitoms ir pinigų srautų straipsniams ir pažymėkite pinigų srautų straipsnių laukelį, tada naudokite mygtuką „Įrašyti ir uždaryti“, kad išsaugotumėte.

Išsaugoti nustatymai reikalingi norint teisingai parengti pinigų srautų analizę programoje.

Kodėl reikia atlikti pinigų srautų analizę?

Pinigų srautų analizė – informacija apie lėšų gavimą ir išleidimą. Norėdami teisingai apskaityti pinigų srautus, naudokite žinyną „Pinigų srautų elementai“. Kataloge yra pinigų srautų straipsnių sąrašas („Katalogai“ - „Bankas ir kasa“ - „Pinigų srautų elementai“), jis naudojamas pinigų srautams organizuoti pagal rūšis. Ši apskaita reikalinga norint automatiškai užpildyti finansinės atskaitomybės formą „Pinigų srautų ataskaita“. Kiekvienos DDS rūšies pinigų srautų straipsnyje yra du rodikliai: „pavadinimas“ ir „pinigų srauto tipas“. Rodiklis „vardas“ apima neribotą skaičių vardų, kuriuos buhalteris naudoja kurdamas grynųjų pinigų ir banko dokumentus. Rodiklis „pinigų srauto tipas“ gali būti nustatytas iš anksto, nes jis sudarytas atsižvelgiant į pinigų srautų ataskaitos reikalavimus. Norėdami analizuoti pinigų srautus programoje „1C Accounting 8“ (3.0 red.), naudokite pinigų srautų elementus pagal judėjimo rūšis ir pan. Norėdami sukurti tokią ataskaitą, eikite į skyrių „Vadovui“ -> „Pinigai“ -> „Pinigų srautų analizė“. Skirtuke „Pinigų srautų analizė“ pasirinkite reikiamą ataskaitos laikotarpį, spustelėkite „Generuoti“ ir monitoriuje parodykite ataskaitos indikatorius. Sukurtoje ataskaitoje pateikiama informacija apie kasos įplaukas ir išlaidas pagal kasos orderius ir banko dokumentus.

Pinigų srautų straipsniai ir balansas

Katalogas „Pinigų srautų elementai“ skirtas operacijoms su organizacijos lėšomis klasifikuoti. Ruošdami mokėjimo dokumentus (mokėjimo pavedimus, PKO ir RKO ir kt.), nurodykite reikiamą DDS prekę. Svarbu, kad žinyno pagalba pinigų srautų ataskaita būtų sukurta teisingai, nes ši ataskaita yra finansinių ataskaitų dalis ir metų pabaigoje pateikiama Federalinei mokesčių tarnybai.

Pagrindinis pinigų srautų ataskaitos generavimo šaltinis programoje yra sąskaitos balansas. 50 ir vis daugėja 51. Suformuoti DRUSKĄ pagal sąskaitą. 50 ir 51, eikite į skyrių „Ataskaitos“, „Standartinės ataskaitos“ ir SALT pagal sąskaitą. 50 arba 51. Pasirinkite laikotarpį, tada spustelėkite mygtuką „Rodyti nustatymus“, skirtuke „Grupavimas“ pasirinkite „Pinigų srautų elementai“ ir spustelėkite „Generuoti“. DRUSKA parodys, už kuriuos daiktus buvo gautos arba nurašytos lėšos. SALT ir pinigų srautų ataskaitos neatitikimai reiškia, kad kokiame nors mokėjimo dokumente neatsispindi DDS punktai, o gal jie buvo nurodyti dokumente, kuriame to nereikia.

Padėsime susikurti pinigų srautų ataskaitą 1C programose – nemokamai patarsime per 15 minučių. Skaityti daugiau. Arba mes išmokysime jus, kaip dirbti 1C nuo nulio autoriaus kurse.

Su malonumu dirbkite 1C temperatūroje!

Nuo 2011 m. ataskaitų teikimo komercinės organizacijos (išskyrus kredito įstaigas) surašys pinigų srautų ataskaitą pagal naują PBU 23/2011. Tiesą sakant, tai yra naujas standartas, reglamentuojantis grynųjų pinigų registravimą pagal veiklos rūšį, siekiant išsamiai atskleisti informaciją finansinėse ataskaitose. Skaitytojams siūlomame straipsnyje aptariamas pinigų srautų klasifikavimas ir parama naujovėms 1C:Enterprise 8.

Buhalterinės apskaitos taisyklės „Pinigų srautų ataskaita“ (PBU 23/2011) patvirtintos Rusijos finansų ministerijos 2011-02-02 įsakymu Nr. 11n. Šis dokumentas nustato taisykles, pagal kurias komercinės organizacijos (išskyrus kredito įstaigas) turėtų rengti praėjusių metų pinigų srautų ataskaitas (toliau – CFDS). Naujoji ataskaitos forma patvirtinta Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymu Nr. 66n*. Pirmą kartą jį reikės rengti remiantis 2011 m. Reikia pasakyti, kad daugeliu atžvilgių naujasis Reglamentas 23/2011 yra 7-ojo TFAS (TAS) analogas, kuris turi tą patį pavadinimą.

Pastaba:

* Finansinių ataskaitų nuo 2011 m. „Pinigų srautų ataskaitos“ forma patvirtinta Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymu Nr. 66n. Finansų skyrius šiuo metu rengia pakeitimus. Po jų patvirtinimo ataskaitos forma bus įdiegta 1C:Įmonėje 8, remiantis PBU 23/2011 pinigų srautų punktais, aptartais medžiagoje.

Trys pinigų srautų atskleidimai

Taisyklėse nustatomi informacijos atskleidimo reikalavimai, įskaitant:

- numatyta papildomų paaiškinimų teikimo tvarka;

- nustatytas poreikis susieti ataskaitoje pateiktas sumas su atitinkamais balanso straipsniais;

- nustatoma atskleistos informacijos sudėtis.

Struktūriškai PBU 23/2011 pinigų srautai skirstomi į tris srautus: pinigų srautai dabartinės veiklos kontekste atskleidžia piniginį pelno turinį, investicinė veikla parodo ilgalaikės organizacijos raidos tendenciją, o finansiniai srautai atspindi organizacijos galimybes. pritraukti pinigų iš išorės.

Jei plačiau išplėsime šias sąvokas, galime pasakyti:

Dabartinė veikla- tai įprasta organizacijos veikla: produkcijos gamyba, darbų atlikimas, paslaugų teikimas, prekių pardavimas, turto nuoma ir kt.

Investicinė veikla- tai žemės, nekilnojamojo turto, įrangos, nematerialiojo ir kito ilgalaikio turto įsigijimas ir pardavimas; statyba savo jėgomis; išlaidos moksliniams tyrimams, plėtrai ir technologijų plėtrai. Investicinė veikla taip pat apima paskolų teikimą kitoms organizacijoms ir kitokias finansines investicijas (kitų organizacijų vertybinių popierių pirkimą, įskaitant skolą, įnašus į kitų organizacijų įstatinį (akcinį) kapitalą ir kt.).

Finansinė veikla Laikoma organizacijos veikla, dėl kurios pasikeičia įstatinio kapitalo ir skolintų lėšų dydis ir sudėtis (įplaukos iš akcijų, obligacijų emisijos, paskolų gavimas iš kitų organizacijų, skolintų lėšų grąžinimas ir kt.)*.

Pastaba:

* daugiau informacijos apie pinigų srautų klasifikavimą ir sandorių (įskaitant užsienio valiutą) atspindėjimą pinigų srautų ataskaitoje pagal PBU 23/2011

1C:Enterprise 8 pakeitimų palaikymas

Sąrašas, susijęs su 1C:Enterprise 8 programomis Pinigų srautų rūšys yra pinigų srautų klasifikatorius (toliau – DFS), būtinas pinigų srautų ataskaitai* sudaryti.

Pastaba:

* „1C:Enterprise 8“ pinigų srautų tipų pakeitimai pagal PBU 23/2011 buvo įtraukti į žinyną „Pinigų srautų elementai“, pradedant nuo 2.0.27 versijos.

Remiantis PBU 23/2011 nuostatomis, buvo pakeisti pinigų srautų tipų, kuriuos galima priskirti katalogo elementams sistemos 1C:Enterprise 8 programose, sąraše. Pinigų srautų elementai V.

1 lentelėje pateikti pakeitimai.

1 lentelė

DDS tipų, naudotų kuriant ataskaitą, lyginamoji charakteristika prieš ir po PBU 23/2011 įvedimo

|

Pinigų srautų tipai iki PBU 23/2011 priėmimo |

Pinigų srautų rūšys priėmus PBU 23/2011 |

|

Pervadinti DDS tipai |

|

|

Lėšos, gautos iš pirkėjų ir klientų |

Kvitai iš produkcijos ir prekių pardavimo, darbų atlikimo, paslaugų suteikimo |

|

Kitos pajamos iš einamosios veiklos |

Kitos einamosios veiklos pajamos |

|

Kitos einamosios veiklos išlaidos |

Kiti mokėjimai už einamąsias operacijas |

|

Kitos investicinės veiklos pajamos |

Kitos pajamos iš investicinių sandorių |

|

Su statybomis susijusių palūkanų mokėjimas |

Palūkanų mokėjimas už skolinius įsipareigojimus, įtrauktus į investicinio turto vertę |

|

Kitos investicinės veiklos išlaidos |

Kiti mokėjimai už investicinius sandorius |

|

Pajamos iš kitų organizacijų suteiktų paskolų ir kreditų |

Kreditų ir paskolų gavimas |

|

Pajamos iš akcijų ar kitų nuosavybės vertybinių popierių emisijos |

Pajamos iš akcijų emisijos, dalyvavimo palūkanų padidėjimo |

|

Skolos priemonių išleidimas |

Obligacijų, vekselių ir kitų skolos vertybinių popierių emisija ir kt. |

|

Kitos finansinės veiklos pajamos |

Kitos pajamos iš finansinių sandorių |

|

Dividendų mokėjimas |

Dividendų ir kitų išmokų mokėjimas savininkų naudai |

|

Kitos finansinės veiklos išlaidos |

Kiti mokėjimai už finansines operacijas |

|

Nauji pinigų srautų tipai: |

|

|

Nuoma, autoriniai atlyginimai, licencijavimo mokesčiai, mokesčiai, komisiniai ir kiti panašūs mokėjimai |

|

|

Pajamos, gautos pardavus kitų organizacijų akcijas (dominančias dalis). |

|

|

Pajamos už parduotą ilgalaikį turtą (išskyrus finansines investicijas) |

|

|

Skolos vertybinių popierių įsigijimas, paskolų teikimas kitiems asmenims |

|

|

Kitų organizacijų akcijų (dalelių) įsigijimas |

|

|

Ilgalaikio turto įsigijimas, kūrimas, modernizavimas ir rekonstrukcija |

|

|

Mokėjimai savininkams, susiję su akcijų (akcijų) išpirkimu iš jų arba jų pasitraukimu iš dalyvių narystės |

|

|

Vekselių ir kitų skolos vertybinių popierių grąžinimas (išpirkimas), paskolų ir skolų grąžinimas |

|

|

Pajamos iš dividendų, palūkanos už skolines finansines investicijas |

|

|

Pajamos iš paskolų grąžinimo, skolos vertybinių popierių pardavimo |

|

|

Pajamų mokestis |

|

|

Palūkanų mokėjimas už skolinius įsipareigojimus |

|

|

Pinigų indėlių kvitai iš savininkų (dalyvių) |

|

|

Pajamos iš finansinių investicijų perpardavimo |

|

Iš 1 lentelės matyti, kad įtraukus naujus PBU 23/2011 DDS straipsnius, pateikiama išsamesnė informacija apie kasos pajamų šaltinius ir jų išlaidų kryptis, kuri reikalinga ne tik buhalteriui, bet ir 2011 m. organizacijos vadovas, finansų direktorius, analitikas ir kt.

1C:Enterprise 8 padės greitai gauti kiekvienam vartotojui reikalingą informaciją. Programa leidžia joje turimus duomenis panaudoti ne tik apskaitos tikslais, bet ir priimant valdymo sprendimus. Norėdami tai padaryti, tiesiog sukonfigūruokite katalogą Pinigų srautų elementai, remdamasis tiek buhalterio, tiek, pavyzdžiui, finansų direktoriaus poreikiais, ir užtikrinti, kad gavus ir nurašant lėšas iš einamosios sąskaitos, buhalteris Banko svetainėje parinktų DDS elementus pagal sukonfigūruotus apskaitos parametrus ( žr. 1 pav.).

Ryžiai. 1

Tada, pasinaudojęs plačiomis standartinių 1C:Enterprise 8 ataskaitų galimybėmis, kiekvienas suinteresuotas organizacijos vartotojas galės gauti reikiamą informaciją be papildomų darbo sąnaudų.

2 lentelėje pateiktas sąrašas DDS straipsnių, kurie anksčiau buvo naudojami rengiant pinigų srautų ataskaitą (forma Nr. 4). Sudarant 2011 metų Pinigų srautų ataskaitą, šis straipsnių sąrašas bus naudojamas tik 2010 metų daliai.

2 lentelė

DDS elementų, dalyvaujančių formuojant ODDS programoje 1C:Enterprise 8, sąrašas, 2011 m. ataskaitose 2010 m.

|

DDS tipai, kurie nebus naudojami ataskaitose nuo 2011 m |

|

|

Mokesčių ir rinkliavų apskaičiavimas |

Mokesčių ir rinkliavų apskaičiavimai (iki 2011 m.) |

|

Mokėjimas pagal pensijų planus |

Mokėjimas pagal pensijų planus (iki 2011 m.) |

|

Pajamos už parduotą ilgalaikį ir kitą ilgalaikį turtą |

Pajamos už parduotą ilgalaikį turtą ir kitą ilgalaikį turtą (iki 2011 m.) |

|

Pajamos už parduotą nematerialųjį turtą |

Pajamos už parduotą nematerialųjį turtą (iki 2011 m.) |

|

Pajamos pardavus pelningas investicijas į mat. vertybes |

Pajamos pardavus pelningas investicijas į mat. vertės (iki 2011 m.) |

|

Pajamos iš kitoms organizacijoms suteiktų paskolų grąžinimo |

Pajamos iš kitoms organizacijoms suteiktų paskolų grąžinimo (iki 2011 m.) |

|

Pajamos iš vertybinių popierių pardavimo ir kitų finansinių investicijų |

Pajamos iš vertybinių popierių pardavimo ir kitų finansinių investicijų (iki 2011 m.) |

|

Kito turto pardavimas (investicinė veikla) |

Kito turto pardavimas (investicinė veikla) (iki 2011 m.) |

|

Gauti dividendai |

Gauti dividendai (iki 2011 m.) |

|

Gautos palūkanos |

Gautos palūkanos (iki 2011 m.) |

|

Ilgalaikio turto įsigijimas |

Ilgalaikio turto įsigijimas (iki 2011 m.) |

|

Mokėjimas už MTEP |

Mokėjimas už MTTP (iki 2011 m.) |

|

Kito turto įsigijimas (investicinė veikla) |

Kito turto įsigijimas (investicinė veikla) (iki 2011 m.) |

|

Pelningų investicijų į materialųjį turtą įsigijimas |

Pelningų investicijų į materialųjį turtą įsigijimas (iki 2011 m.) |

|

Nematerialiojo turto įsigijimas |

Nematerialiojo turto įsigijimas (iki 2011 m.) |

|

Vertybinių popierių ir kitų finansinių investicijų pirkimas |

Vertybinių popierių ir kitų finansinių investicijų pirkimas (iki 2011 m.) |

|

Paskolos, suteiktos kitoms organizacijoms |

Kitoms organizacijoms suteiktos paskolos (iki 2011 m.) |

|

Dukterinių įmonių įsigijimas |

Dukterinių įmonių įsigijimas (iki 2011 m.) |

|

Finansinės nuomos įmokų gavimas |

Finansinės nuomos įmokų kvitas (iki 2011 m.) |

|

Sudėtingų finansinių priemonių išleidimas |

Sudėtingų finansinių priemonių emisija (iki 2011 m.) |

|

Savų akcijų (akcijų) išpirkimas |

Savų akcijų (akcijų) išpirkimas (iki 2011 m.) |

|

Nuosavų nuosavybės priemonių išpirkimas |

Nuosavos nuosavybės priemonių išpirkimas (iki 2011 m.) |

|

Mažumos palūkanų mokėjimas |

Mažumos palūkanų mokėjimas (iki 2011 m.) |

|

Paskolų ir kreditų grąžinimas (be palūkanų) |

Paskolų ir kreditų grąžinimas (be palūkanų) (iki 2011 m.) |

|

Finansinės nuomos įsipareigojimų grąžinimas |

Finansinės nuomos įsipareigojimų grąžinimas (iki 2011 m.) |

|

Palūkanų mokėjimas (finansinė veikla) |

Palūkanų mokėjimas (finansinė veikla) (iki 2011 m.) |

|

Dividendų, palūkanų mokėjimas |

Dividendų, palūkanų mokėjimas (iki 2011 m.) |