مبالغ دریافتی از تامین کنندگان ممکن است در بهای تمام شده کالا یا سایر هزینه ها در هنگام حسابداری لحاظ شود.

خوانندگان عزیز! این مقاله در مورد روش های معمولی برای حل مسائل حقوقی صحبت می کند، اما هر مورد فردی است. اگر می خواهید بدانید چگونه دقیقا مشکلت رو حل کن- تماس با مشاور:

درخواست ها و تماس ها 24/7 و 7 روز هفته پذیرفته می شود.

سریع است و رایگان!

گنجاندن مالیات بر ارزش افزوده ورودی در هزینه های دسته خاصی از مودیان یک شرط حسابداری اجباری است.

سازمانها و کارآفرینان فردی که از رژیمهای مالیاتی ویژه استفاده میکنند، به دلیل نداشتن پایه مالیات بر ارزش افزوده، نمیتوانند مالیات را به عنوان کسر یا استرداد بپذیرند.

شرکت های زیر هزینه های مالیات بر ارزش افزوده را در نظر می گیرند:

- کسانی که از سیستم مالیاتی ساده استفاده می کنند.

- داشتن UTII

- واقع در PSN.

- کسانی که از نظام مالیاتی ویژه استفاده می کنند، اما معافیت مالیاتی دریافت کرده اند.

هنگام تعیین شرایط حسابداری مالیات بر ارزش افزوده به عنوان بخشی از هزینه ها، عملیات صادرات مستثنی می شود. اعمال مالیات بر ارزش افزوده با نرخ "0" سازمان ها را ملزم به درج مالیات در هزینه ها نمی کند.

در برخی موارد، شرکت ها مالیات بر ارزش افزوده را به عنوان هزینه (برای فعالیت با سیستم مالیاتی اصلی) حذف می کنند اگر کالا یا محصول در حسابداری برای مالیات بر سود استفاده نشود.

به عنوان مثال می توان به مورد سازمانی اشاره کرد که خدمات گارانتی را در کنار خدمات تعمیر ارائه می دهد. هزینه قطعات یدکی نصب شده تحت گارانتی توسط سازنده بازپرداخت می شود.

قطعات در زمان نصب به طور کامل با احتساب مالیات بر ارزش افزوده حذف می شوند.

پایه هنجاری

حسابداری مالیات بر ارزش افزوده در صورت حذف به عنوان هزینه توسط کد مالیاتی فدراسیون روسیه تعیین می شود. حسابداری روش حذف مالیات بر ارزش افزوده مطابق با انجام می شود.

برای سفارش حسابداریضروری برای استفاده رهنمودهادر مورد حسابداری موجودی ها

درباره سفارش

رد مالیات برای هزینه ها فقط بر اساس شواهد مستند انجام می شود. لازم است بین حسابداری سازمانی با عدم وجود کامل معاملات مشمول مالیات بر ارزش افزوده تمایز قائل شد.

اگر سازمانی رژیم خاصی را اعمال کند:

- مقادیر مالیات بر ارزش افزوده تعلق گرفته توسط تامین کنندگان در بهای تمام شده کالا در زمان ثبت نام آنها در انبارها لحاظ می شود.

- مبلغ مالیات هنگام خرید دارایی های ثابت یا دارایی های نامشهود در بهای اولیه شی گنجانده شده است.

وقتی یک سازمان چندین حالت را اجرا می کند، حذف مالیات به عنوان هزینه تا حدودی دشوارتر است. در صورت وجود رژیم هایی با مالیات بر ارزش افزوده و غیر مشمول مالیات، ثبت سوابق جداگانه ضروری است.

تقسيم درآمد و هزينه بر اساس نوع فعاليت، شرط لازم براي درج ماليات در هزينه است.

با توجه به هنر. 170 قانون مالیات فدراسیون روسیه، لازم است از نگهداری حسابداری جداگانه برای به دست آوردن مبالغ مالیات بر ارزش افزوده اعمال شده برای کسورات یا مربوط به هزینه ها اطمینان حاصل شود.

سازمان به طور مستقل رویه و زمان تقسیم دارایی های دریافت شده و فروخته شده را - بلافاصله پس از ورود به انبار یا هنگام ارسال به تولید - تعیین می کند.

مالیات بر ارزش افزوده هزینه های عمومی تجاری در پایان دوره - ماه، سه ماهه تعیین می شود. این تقسیم بندی بر اساس نسبت محموله ها یا درآمد دریافتی از معاملات مشمول و غیر مشمول مالیات بر ارزش افزوده انجام می شود.

در صورت تعریف دقیق هزینه ها بر اساس نوع فعالیت، نیازی به محاسبه بسته به درآمد نیست.

گزینههایی برای تخصیص واضح هزینهها و بر این اساس، مالیات بر ارزش افزوده، ممکن است شامل مکانهای اجارهای، حملونقل، داراییهای ثابت، از جمله اموال منقول و سایر انواع هزینههای اختصاص داده شده به نوع فعالیت باشد.

کجا باید بنویسیم

مالیات بر ارزش افزوده دریافتی به عنوان بخشی از مبالغ مستند ارزش دارایی ها می تواند به عنوان بخشی از قیمت تمام شده یا در میان سایر هزینه ها حذف شود.

مؤدی می تواند از مالیات بر ارزش افزوده دریافتی استفاده کند:

- با تعیین مبلغ به عنوان هزینه در صورتی که دارایی های دریافتی برای انجام فعالیت هایی استفاده شود که مشمول مالیات بر ارزش افزوده نیستند.

- در صورت امکان استفاده از کالاها و محصولات در ایجاد درآمد با حسابداری جداگانه شرکت، بلافاصله مالیات را در هزینه ها در نظر نگیرید.

بهای تمام شده کالا و محصولات دریافتی در قیمت تمام شده منظور می شود. مبلغ مالیات بر ارزش افزوده دریافتی در دارایی دریافتی منظور می شود.

بسته به پذیرفته شده سیاست حسابداریممکن است در قیمت تمام شده لحاظ شود کرایهتحویل کالاها.

سایر هزینههایی که ممکن است شامل مالیات بر ارزش افزوده در هنگام انجام فعالیتهای معاف از مالیات باشد، ممکن است شامل قبوض آب و برق، خدمات ارتباطی، هزینههای لوازم اداری و سایر انواع هزینههای شرکت باشد.

حذفی وجود ندارد

در فرآیند انجام تجارت، مواردی ایجاد می شود که یک شرکت به نوع دیگری از مالیات تغییر می کند. در صورت گذر از حالت عمومی، لازم است از موجودی باقیمانده در انبار موجودی تهیه شود.

قبل از انتقال، شرکت ها سعی می کنند تعادل کالاها را در انبار کاهش دهند:

- مالیات بر ارزش افزوده که قبلاً برای کسر کالاهای دریافت شده پذیرفته شده است ، باید بازیابی و به بودجه پرداخت شود ().

- کالاهایی که در فعالیتهایی که مشمول مالیات بر ارزش افزوده نمیشوند استفاده میشوند به بهای تمام شده سرمایه - بدون احتساب مالیات بر ارزش افزوده در قیمت تمام شده - محاسبه میشوند.

مالیات دهنده نمی تواند هزینه سرمایه گذاری را با مقدار مالیات بر ارزش افزوده دریافتی قبل از انتقال افزایش دهد. مالیات بر ارزش افزوده به عنوان بخشی از هزینه های دیگر در نظر گرفته نمی شود.

در صورت تغییر شرایط مالیات دهندگان، دیگر از مبلغ بازیافتی کسر نمی شود. حسابداری در رابطه با دارایی های ثابت و دارایی های نامشهود به روشی مشابه انجام می شود.

اگر هنگام افزودن فعالیتهایی که مشمول مالیات بر ارزش افزوده نیستند حسابداری جداگانه وجود داشته باشد، مؤدی مالیات بر ارزش افزوده را به صورت سه ماهه بازگرداند.

نحوه حذف مالیات بر ارزش افزوده در هزینه ها

مالیات بر ارزش افزوده بر روی هزینه ها در زمان های مختلف حذف می شود که با وجود رژیم های ترکیبی و درج مالیات در قیمت تمام شده یا به عنوان بخشی از سایر هزینه ها تعیین می شود.

آموزش گام به گام

هنگام حذف مالیات به عنوان هزینه:

- اخذ مدارک مستند از ارزش دارایی و مالیات بر ارزش افزوده تعهدی الزامی است.

- برای مالیات دهندگانی که از UTII استفاده می کنند، مقدار مالیات بر ارزش افزوده در بهای تمام شده کالا یا محصولات در صورت سرمایه گذاری لحاظ می شود.

- مالیات دهندگانی که سیستم مالیاتی ساده شده را برای "درآمد" اعمال می کنند، می توانند در هر زمان مالیات را به عنوان هزینه در نظر بگیرند؛ ترتیب درج بر مالیات تأثیری ندارد.

- مقدار مالیات بر ارزش افزوده ورودی تحت سیستم مالیاتی ساده "درآمد منهای هزینه ها" فقط پس از پرداخت به تامین کننده در نظر گرفته می شود.

- هنگام حسابداری جداگانه، روش حذف توسط سیاست های حسابداری تنظیم می شود.

هنگام کسر مالیات بر ارزش افزوده به عنوان سایر هزینه ها:

انعکاس در حسابداری و حسابداری مالیاتی (پست ها)

معاملات زیر در حسابداری ایجاد می شود:

پست هایی با هزینه هایی که به سایر هزینه ها تعلق می گیرد به همین ترتیب انجام می شود. در این مورد، حسابداری مالیاتی با حسابداری تفاوتی ندارد.

نحوه ثبت حذف در 1C

نگهداری سوابق با استفاده از برنامه همراه 1C حذف مالیات بر ارزش افزوده را به دلیل اتوماسیون فرآیند ساده می کند:

- در برگه سیاست حسابداری در مورد حسابداری مالیات بر ارزش افزوده، باید "درج در هزینه یا حذف به عنوان هزینه ها مطابق با ماده" را انتخاب کنید. 170 قانون مالیات فدراسیون روسیه."

- سندی که حرکت را انجام خواهد داد "".

- در تب "موجودی"، باید حسابداری دسته ای یا بر اساس مقدار و مقدار را انتخاب کنید.

اگر لازم است قبل از جابجایی اقلام موجودی، مالیات بر ارزش افزوده را به عنوان هزینه حذف کنید، می توانید از ارسال دستی استفاده کنید که بر موجودی انبار تأثیری ندارد.

نحوه حذف تحت سیستم مالیاتی ساده شده

ویژگی خاص حسابداری مالیات بر ارزش افزوده تحت سیستم مالیاتی ساده، شناسایی مالیات به عنوان هزینه مستقل است.

هنگام ثبت سوابق، باید روش نقدی نگهداری درآمد و هزینه را در نظر گرفت.

حذف مالیات بر ارزش افزوده به عنوان هزینه دارای تعدادی ویژگی است:

- تنها پس از فروش واقعی دارایی، امکان انتقال مبلغ مالیات بر کالا به هزینه ها وجود دارد. موضع صریح وزارت مالیه در این مورد وجود دارد که در آن بیان شده است.

- مبنای حذف مالیات بر ارزش افزوده مواد، انتقال آنها به تولید است.

- هنگام خرید دارایی های ثابت یا دارایی های نامشهود که مالیات بر ارزش افزوده توسط تامین کننده دریافت شده است، حذف به عنوان یک ردیف جداگانه انجام نمی شود، مبلغ در دارایی لحاظ می شود. هنگام استفاده از سیستم مالیاتی ساده شده "درآمد منهای هزینه" ()، استهلاک دارایی محاسبه می شود. گنجاندن بعدی در هزینه ها در قسمت های مساویبه شما این امکان را می دهد که مالیات بر ارزش افزوده را در طول کل عمر سرویس حذف کنید.

کلیه هزینه ها از جمله مالیات غیر مستقیم باید مستند و توجیه اقتصادی داشته باشد.

حذف حساب های پرداختنی برای مالیات بر ارزش افزوده

مبالغ حسابهای پرداختنی معوق پس از انقضای دوره محدودیت معمولاً 3 ساله قابل حذف است.

سازمان ها مبالغی را به عنوان بخشی از درآمد غیر عملیاتی ثبت می کنند. نظم تنظیم شده است.

حسابهای پرداختنی ممکن است شامل تعهدات معوق به تامینکنندگان، مبالغ اعتبارات تجاری برای عرضههای معوق و همچنین مالیات بر ارزش افزوده تعلق گرفته بر اساس اسناد باشد.

قانون تعیین می کند که آیا حذف حساب های پرداختنی با محدودیت های منقضی شده مشمول مالیات بر ارزش افزوده است یا خیر.

در صورت کسر هزینه کالای تحویل اولیه یا ارائه کار، مؤدی نباید مالیات بر ارزش افزوده را که به عنوان کسر ذکر شده است، بازگرداند. موقعیت اداره مالیات بر این اساس است که کالا دریافت شده است.

آنچه به نفع تایید پرداخت مالیات به بودجه است این است که مالیات دهنده باید بدون توجه به پرداخت دریافتی، مالیات بر ارزش افزوده را هنگام حمل و نقل بپردازد.

در نامه مورخ 04/06/2015 به شماره 03-03-06/1/19158، وزارت دارایی تأیید کرد که مقادیر مالیاتی که توسط بازرسان در طول بازرسی ها ارزیابی می شود، می تواند در سایر هزینه های مرتبط با تولید و فروش لحاظ شود. با این حال، مقامات مشخص نکردند که چه مالیاتی در نظر دارند. آیا مالیات بر ارزش افزوده شامل می شود؟

مقادیر مالیاتی که توسط بازرسان بر اساس نتایج فعالیت های کنترلی ارزیابی می شود به عنوان بخشی از سایر هزینه های مرتبط با تولید و فروش در نظر گرفته می شود. وزارت دارایی در نامه شماره 03-03-06/1/19158 مورخ 04/06/2015 به این نتیجه رسیده است. با این حال، مقامات مشخص نکردند که چه مالیاتی در نظر دارند. آیا این شامل مالیات بر ارزش افزوده می شود، زیرا قانون مالیات فدراسیون روسیه قوانینی دارد که شناسایی آن را برای اهداف مالیات بر سود ممنوع می کند؟ سعی کنیم با توجه به توضیحات مسئولان و رویه قضایی به این سوال پاسخ دهیم.

عدم پرداخت (پرداخت ناقص) مبالغ مالیات بر ارزش افزوده شناسایی شده توسط سازمان مالیاتی در محل یا ممیزی میز، می تواند در نتیجه دست کم گرفتن یک سازمان از پایه مالیاتی (نرخ مالیات) و استفاده غیرقانونی از کسر مالیات یا عدم اعاده آنها در موارد مقرر در قانون باشد. هر دو، در اصل، به عنوان مقدار مالیات بر ارزش افزوده اضافی ارزیابی شده توسط بازرسان در نظر گرفته می شوند.

ما در این مقاله به کسر مالیات نمی پردازیم - این یک موضوع جداگانه برای بحث است. علاوه بر این، مبالغی که به نظر کنترلکنندهها، توسط مؤدی بر خلاف قوانین مالیاتی در کسورات منظور میشود، به سختی میتوان مالیات متعلق را به معنای اعمال آن در بندها در نظر گرفت. 1 بند 1 هنر. 264 کد مالیاتی فدراسیون روسیه. بنابراین، بیایید در مورد موارد زیر صحبت کنیم: آیا می توان هنگام محاسبه مالیات بر درآمد، مقادیر مالیات بر ارزش افزوده را که توسط بازرسان ارزیابی می شود به دلیل اینکه سازمان آنها را هنگام فروش کالاها (کارها، خدمات) محاسبه نکرده است شناسایی کرد و بر این اساس، در این لحظه (و همچنین پس از پایان بازرسی) برای پرداخت به خریدار ارائه نشده است؟ به نظر ما این مشکل چندین راه حل دارد.

سمت وزارت دارایی

در نامه شماره 03-03-06/2/20 مورخ 02/01/2011 آمده است. مؤدی (بانک) با چنین مشکلی با بخش مالی تماس گرفت. بازرسی در محل علیه وی انجام شد که در نتیجه بازرسان عدم پرداخت مالیات بر ارزش افزوده را برای سال های 2006 - 2008 نشان دادند. معوقات ناشی از این واقعیت است که بانک معاملات انجام شده در چارچوب قراردادهای نمایندگیبرای تسویه حساب و خدمات نقدی به نفع اشخاص ثالث. پس از پرداخت این بدهی در سال 2010، پرسیدم: آیا می توان بر اساس بندها، مبالغ مالیات بر ارزش افزوده پرداخت شده از وجوه شخصی خود را برای اهداف مالیات بر سود در نظر گرفت. 1 بند 1 هنر. 264 قانون مالیات فدراسیون روسیه؟

حدس زدن منفی بودن پاسخ مسئولان کار سختی نیست. اساس مفاد بند 19 هنر است. 270 کد مالیاتی فدراسیون روسیه. یادآوری می کنیم که طبق این هنجار ، هنگام تعیین پایه مالیاتی ، هزینه هایی در قالب مبالغ مالیاتی در نظر گرفته نمی شود. ارایه شدهمطابق با قانون مالیات فدراسیون روسیه، مالیات دهنده به خریدار (خریدار) کالا (کار، خدمات، حقوق مالکیت)، مگر اینکه در قانون مالیات فدراسیون روسیه مقرر شده باشد.

در این توضیحات وزارت دارایی چه ایرادی می توانید پیدا کنید؟

بله، مبالغ مالیات بر ارزش افزوده ای که مؤدی-فروشنده برای پرداخت به طرفین-خریداران خود به عنوان بخشی از قیمت کالا (کار، خدمات) فروخته شده ارائه کرده است، در هزینه ها منظور نمی شود. و دلیل این امر غیر مستقیم بودن مالیات است. فروشنده مقدار مالیات بر ارزش افزوده را که باید از خریداران دریافت کند را تعیین می کند و متعهد می شود که آن را به بودجه منتقل کند و قبلاً آن را با میزان مالیات ارائه شده به او برای پرداخت در هزینه کالاهای خریداری شده (کارها ، خدمات) کاهش داده است.

بنابراین، مالیات دهنده هنگام انجام تعهدات مالیات بر ارزش افزوده خود در بودجه، هزینه های واقعی را متحمل نمی شود. از این گذشته ، منبع پرداخت آن وجوه خریداران است و نه خود مالیات دهندگان. درست است، این نتایج تنها در صورتی معتبر است که دومی مالیات را به طرف مقابل ارائه کند.

به نظر می رسد که هیچ جایگزینی برای این وجود ندارد. در بند 1 هنر. 168 قانون مالیات فدراسیون روسیه به صورت سیاه و سفید می گوید: هنگام فروش کالا (کار، خدمات)، مالیات دهنده علاوه بر قیمت (تعرفه) کالا (کار، خدمات) فروخته شده بایدارائه مبلغ مناسب مالیات برای پرداخت به خریدار این کالاها (کارها، خدمات). هیچ استثنایی برای این الزام قانونی وجود ندارد. به همین دلیل است که احتمالاً در بند 19 هنر. در ماده 270 قانون مالیات فدراسیون روسیه، ارائه مبالغ مالیات بر ارزش افزوده به طرف مقابل به عنوان یک واقعه انجام شده و نه به عنوان رویدادی که با درجاتی از احتمال وقوع در شرف وقوع است، صحبت می شود.

چه اتفاقی می افتد؟ برای مالیات دهندگانی که (مهم نیست به چه دلیل) الزامات بند 1 هنر را نادیده گرفته اند. 168 قانون مالیات فدراسیون روسیه، محدودیت های مندرج در بندها. 1 بند 1 هنر. 264 قانون مالیات فدراسیون روسیه برای شناسایی مقادیر مالیات تعلق گرفته برای اهداف مالیاتی اعمال نمی شود؟ از این گذشته ، طبق بند 19 هنر. 270 قانون مالیات فدراسیون روسیه را نمی توان در هزینه ها در نظر گرفت فقطمبالغ مالیاتی ارائه شده به خریداران و از آنجایی که این امر انجام نشده است، دلیلی ندارد که مبالغ مالیات بر ارزش افزوده که سازمان باید از محل اعتبارات خود به بودجه کمک کند در سایر هزینه ها لحاظ نشود. حالا اگر به جای کلمه عادی باشد "ارایه شده"فهرست شد "موضوع ارائه"، پس موضوع متفاوت است: مالیات دهندگان دلیلی ندارند که مالیات غیرمستقیم را به عنوان بخشی از هزینه هایی که پایه مشمول مالیات برای سود را کاهش می دهد در نظر بگیرند. اما قانون مزاج فرعی تحمل نمی کند. رویه قضایی نمونه ای از این دست است.

جایگاه قوه قضاییه

بیایید با این واقعیت شروع کنیم که در عمل اجرای قانون در مورد موضوع مورد بررسی، تصمیمات قضایی به نفع مقامات مالیاتی و مودیان مالیاتی اتخاذ می شود. اما لازم به ذکر است که در تصمیمات بعدی داوران مورد حمایت قرار گرفتند. برای راحتی کار، روش داوری را به صورت جدول ارائه می کنیم.

شاخص ها

تصمیمات دادگاه به نفع ...

... مالیات دهندگان

…مسئولان مالیات

جزئیات اعمال قضایی

قطعنامه ها:

– AS VVO مورخ 05/07/2015 شماره F01-942/2015 در پرونده شماره A11-4982/2014;

– FAS DVO مورخ 19 ژوئن 2014 شماره F03-2381/2014 در پرونده شماره A73-3481/2012، مورخ 2 سپتامبر 2013 شماره F03-3614/2013 در پرونده شماره A73-16254/2012

قطعنامه ها:

– FAS DVO مورخ 15 سپتامبر 2011 شماره F03-4073/2011 در پرونده شماره A80-276/2010;

– FAS MO مورخ 21 می 2009 شماره KA-A40/4466-09-2 در پرونده شماره A40-56737/08-33-236

یافته های قضات

ارزیابی اضافی توسط مقامات مالیاتی و پرداخت شدهبه هزینه وجوه خود مالیات بر ارزش افزوده (بدون ارائه آن برای پرداخت به خریداران) مشمول حسابداریمالیات دهنده هنگام محاسبه پایه مشمول مالیات برای مالیات بر درآمد

جاری قانون مالیات ارائه نشده استگنجاندن مقادیر اضافی مالیات بر ارزش افزوده که در طول ممیزی مالیاتی به عنوان هزینه هایی که درآمد را در هنگام محاسبه مالیات بر درآمد کاهش می دهد، تعلق می گیرد.

استدلال داوران

هنگام محاسبه پایه مالیاتی برای سود، مبالغ مالیات بر ارزش افزوده دریافتی از خریداران کالا (کارها، خدمات) هنگام تعیین میزان درآمد حاصل از فروش در نظر گرفته نمی شود (بند 1 ماده 248 قانون مالیات فدراسیون روسیه) و، در نتیجه شامل هزینه ها نمی شود (بند 19 ماده 270 قانون مالیات فدراسیون روسیه).

برخلاف مقررات مذکور، مبالغ مالیات مورد اختلاف علاوه بر بهای تمام شده کالا (کار، خدمات) فروش رفته ارائه نشده و به دلیل این شرایط به هزینه خود توسط مؤدی پرداخت شده و توسط خریدار مسترد نشده است. به هر طریق دیگری

بنابراین، بند 19 هنر. 270 قانون مالیات فدراسیون روسیه در این مورد قابل اجرا نیست، زیرا فقط در مورد مقادیر مالیات بر ارزش افزوده ارائه شده توسط مالیات دهندگان به خریدار اعمال می شود.

بنابراین، پاراگراف ها. 1 بند 1 هنر. 264 قانون مالیات فدراسیون روسیه، که حسابداری مبالغ مالیات متعلقه را به عنوان هزینه پیش بینی می کند.

علاوه بر این، هنجارهای بند 2 هنر. 170 قانون مالیات فدراسیون روسیه (که بازرسی به آن اشاره می کند) همراه با هنر. 171 قانون مالیات فدراسیون روسیه روش حسابداری را نه برای مالیات بر ارزش افزوده "خروجی" بلکه برای "ورودی" تعیین می کند. در بند 2 هنر. 170 قانون مالیات فدراسیون روسیه شامل مقرراتی است که از آنها مستثنی است قانون کلیدر اعلام این مالیات به عنوان کسر مالیات، و نه از قاعده مندرج در بند 19 هنر. 270 قانون مالیات فدراسیون روسیه، که فقط در رابطه با مالیات بر ارزش افزوده خروجی محاسبه شده توسط مالیات دهندگان در معاملات فروش کالاها (کارها، خدمات) اعمال می شود.

طبق بند 19 هنر. 270 قانون مالیات فدراسیون روسیه، هنگام تعیین پایه مالیاتی سود، هزینه هایی در قالب مالیات ارائه شده مطابق با قانون مالیات فدراسیون روسیه توسط مالیات دهندگان به خریدار (خریدار کننده) کالا در نظر گرفته نمی شود. حساب، اگر دیگرتوسط قانون مالیات فدراسیون روسیه تعیین نشده است.

موارد انتساب مالیات بر ارزش افزوده به هزینه های تولید و فروش کالا (کارها، خدمات) در هنر ذکر شده است. 170 کد مالیاتی فدراسیون روسیه. مقادیر مورد اختلاف مالیات بر ارزش افزوده تحت هنجار مشخص شده زیر بار نرو،چون آن ها مشمول بودندارائه کالا (کار، خدمات) به خریداران.

این واقعیت که اقلام تعهدی اضافی بر اساس نتایج ممیزی های مالیاتیبرای دوره های قبلی ، مالیات دهنده مقادیر مالیات بر ارزش افزوده را برای پرداخت به طرف مقابل ارائه نکرده است ، اما آنها را با هزینه خود به بودجه اختصاص داده است ، به این معنی نیست که مفاد بند 19 هنر. 270 کد مالیاتی فدراسیون روسیه.

تعهد فروشنده به ارائه به خریدار، علاوه بر قیمت (تعرفه) کالای فروخته شده، مقادیر مربوطه مالیات بر ارزش افزوده در ماده ذکر شده است. 168 کد مالیاتی فدراسیون روسیه. در این صورت فروشنده حق دارد جمع آوری کنیداز خریدار مبالغ مالیات بر ارزش افزوده پرداخت نشده در تسویه حساب برای کالاهای فروخته شده (کار، خدمات) (در نتیجه گیری، داوران منطقه مسکو به بند 9 اطلاعات نامه دادگاه عالی داوری فدراسیون روسیه در مورخه دسامبر اشاره کردند. 10، 1996 شماره 9 «بررسی رویه قضاییاعمال قانون مالیات بر ارزش افزوده")

حالا بیایید حدس بزنیم

همانطور که می بینیم، سنگ مانع مشکل شناسایی شده، مفاد بند 19 هنر است. 270 کد مالیاتی فدراسیون روسیه. طبق نظر قضات وفادار به افراد مورد بازرسی، این هنجار محاسبه می شود منحصرابر مالیات دهندگان - فروشندگان و اعمال می شود فقطدر رابطه با مالیات "خروجی"، یعنی مشمول ارائه به خریدار نیست (مطابق بند 1 ماده 168 قانون مالیات فدراسیون روسیه)، و در حقیقتارایه شده. در این رابطه، داوران ارجاع مقامات مالیاتی به بند 2 ماده را رد می کنند. 170 قانون مالیات فدراسیون روسیه، که فهرست بسته ای از مواردی را ارائه می دهد که مقادیر مالیات "ورودی" به هزینه های تولید و فروش نسبت داده می شود. به گفته قضات، هنجارهای بند 2 هنر. 170 قانون مالیات فدراسیون روسیه همانطور که در بند 19 هنر ذکر شده است "سایر" نیست. 270 کد مالیاتی فدراسیون روسیه. آیا اینطور است؟ بیایید حدس بزنیم.

اجازه دهید آخرین مورد از این هنجارها را یک بار دیگر نقل کنیم: هنگام تعیین پایه مالیاتی، هزینه ها در نظر گرفته نمی شود. در قالب مبالغ مالیاتی که طبق این قانون توسط مؤدی مالیاتی به خریدار (خریدار کننده) کالا (کار، خدمات، حقوق مالکیت) ارائه می شود، مگر اینکه در این قانون طور دیگری مقرر شده باشد، و همچنین مبالغ مالیات تجارت..

در واقع، آنچه که از هنجار کسر می شود این است که منحصراً در مورد مالیات دهندگان-فروشنده و فقط در مورد مالیات "خروجی" صحبت می کند. اما بعدش چی موارد دیگرمنظور قانونگذار بود؟ آیا قوانینی در قانون مالیات فدراسیون روسیه وجود دارد که به سازمان اجازه می دهد مقادیری از مالیات بر ارزش افزوده خروجی را به عنوان هزینه درج کند؟ ما نتوانستیم چنین هنجارهایی را بیابیم (اگرچه یک "گذاشته" وجود دارد که بعداً در مورد آن بیشتر توضیح خواهیم داد).

اما اگر کلمه "ارائه شده" را نه تنها در رابطه با فروشنده، بلکه در مورد خریدار نیز بخوانیم، چه؟ بعد به نظر ما همه چیز سر جای خودش قرار می گیرد. از این گذشته، نه مبالغ مالیات غیرمستقیم ارائه شده توسط مؤدی-فروشنده و نه مبالغ مالیات بر ارزش افزوده ارائه شده به مالیات دهنده-خریدار در هزینه ها لحاظ نمی شود. ولی!از این قاعده کلی استثنا وجود دارد و ما معتقدیم یکی موارد مندرج در بند 2 این ماده است. 170 کد مالیاتی فدراسیون روسیه. و آنها فقط به مالیات "ورودی" مربوط می شوند. به نظر می رسد که قوانین مالیاتی درج مالیات بر ارزش افزوده "خروجی" (از جمله آنچه که توسط بازرسان بر اساس نتایج حسابرسی مالیاتی جمع می شود) به عنوان هزینه در هنگام محاسبه مالیات بر درآمد در نظر گرفته نشده است. این تفسیر از هنجار تحلیل شده را چگونه می پسندید؟ زمانی که دادگاه ها در کنار بازرسان قرار گرفتند، دقیقاً چنین استدلالی داشتند.

اکنون با توجه به ارائه واقعی مالیات بر ارزش افزوده به خریدار. همانطور که در بالا ذکر شد، از مفاد بند 19 هنر. 270 قانون مالیات فدراسیون روسیه چنین است که فقط مبالغ مالیات بر ارزش افزوده که توسط فروشنده برای پرداخت به خریدار مستند شده است در دسته سودهایی قرار می گیرد که برای اهداف مالیاتی در نظر گرفته نشده است.

جهت اطلاع شما

در عمل داوری، ما توانستیم تفسیر متفاوتی از مفاد این هنجار کشف کنیم. بنابراین، در قطعنامه FAS ZSO مورخ 23 ژانویه 2006 به شماره F04-2578/2005 (18865-A27-40)، F04-2578/2005 (18884-A27-40) در پرونده شماره A27-21352/20 -6 گفته می شود: مطابق بند 19 هنر. 270 قانون مالیات فدراسیون روسیه، هزینه ها نباید شامل مالیات بر ارزش افزوده باشد که مالیات دهنده ارائه شده یا باید ارائه می شدبه خریدار هنگام فروش کالا (کارها، خدمات).

با قضاوت بر اساس تصمیمات اتخاذ شده به نفع مودیان، داوران آنها را موظف نمی کنند که مبالغ مالیات بر ارزش افزوده تعلق گرفته بر اساس نتایج حسابرسی مالیاتی را به طرف مقابل خود ارائه کنند. چرا این اتفاق می افتد؟ شاید خدمتکاران Themis معتقدند که اگر مالیات توسط خود مالیات دهنده در زمان فروش محاسبه نشود، بلکه توسط سازمان مالیاتی در حین فعالیت های کنترلی محاسبه شود، مفاد بند 1 هنر. 168 قانون مالیات فدراسیون روسیه آیا ممکن است رعایت نشود؟ معلوم می شود که سازمان به صلاحدید خود تصمیم می گیرد چه زمانی مبالغ اضافی مالیات بر ارزش افزوده ارزیابی شده توسط بازرسان برای پرداخت به خریدار صادر کند و چه زمانی این کار را انجام ندهد و آنها را با هزینه خود به بودجه منتقل کند.

به هر حال، در موارد شماره A73-3481/2012 و شماره A73-16254/2012 که توسط سرویس ضد انحصار فدرال در نظر گرفته شده است، مالیات دهنده دقیقاً این کار را انجام داد. از مالیات بر ارزش افزوده اضافی که توسط بازرسان به مبلغ 22 میلیون روبل ارزیابی شده است. او مالیات را برای پرداخت (3 میلیون روبل) تنها به یکی از طرفین و مابقی 19 میلیون روبل ارائه کرد. با هزینه شخصی خود از جمله این مبلغ به بودجه کمک کرده است هزینه های مالیاتی. قضات بر اساس این واقعیت از اعمال انتخابی توسط سازمان مفاد بند 1 هنر. 168 قانون مالیات فدراسیون روسیه توجه را جلب نکرد.

اضافه کنیم: داوران منطقه هنگام حل و فصل این اختلافات از استنباطات هیئت رئیسه دیوان عالی داوری در رأی شماره 15047/12 مورخ 1392/04/09 در پرونده شماره A40-136146/11-107 استفاده کردند. -569. مقامات مالیاتی در نظر گرفتند که اشاره به این اقدام قضایی غلط. به نظر ما، ادعای کنترل کننده ها بی اساس نیست. بگذار توضیح بدهم.

اختلاف در نظر گرفته شده توسط قضات ارشد مربوط به انتساب مبالغ مالیات بر ارزش افزوده به هزینه ها بود. بدون کمک دیگریمحاسبه شده توسط مؤدی به میزان 18٪ و توسط وی در رابطه با عدم تأیید حق استفاده به بودجه پرداخت می شود. نرخ صفربرای معاملات صادراتی هیئت رئیسه دیوان عالی داوری به این نتیجه رسید که بند 19 ماده. 270 قانون مالیات فدراسیون روسیه در این مورد قابل اجرا نیست، زیرا شرکت مالیات بر ارزش افزوده را برای پرداخت به پیمانکاران ارائه نکرده است. یعنی هیچ دلیلی برای عدم استفاده از پاراگراف وجود ندارد. 1 بند 1 هنر. 264 کد مالیاتی فدراسیون روسیه.

ولی!واقعیت این است که قانون مالیات فدراسیون روسیه موظف است مالیات بر ارزش افزوده را به خریداران خارجی (برخلاف خریداران روسی) ارائه کند. ارائه نشده است. از بند 9 هنر. 165 قانون مالیات فدراسیون روسیه، اگر مالیات دهنده کالا را برای صادرات ارسال کرده باشد، اما در مدت مقرر اسناد بازرسی را که صحت اعمال نرخ 0٪ را تأیید می کند، ارائه نکرده باشد، موظف است محاسبه و پرداخت کند. به بودجه (توجه داشته باشید، با هزینه خود) مالیات بر ارزش افزوده بر هزینه کالا، فروخته شده برای صادرات. به هر حال، اگر تعدادی از شرایط مقرر در قانون مالیات فدراسیون روسیه رعایت شود، این وجوه مشمول بازگشت به مالیات دهندگان است.

موافقم، شرایط پرونده ها کاملاً متفاوت است. تنها شباهت این است که در هر دو مورد مالیات دهندگان هزینه ها را متحمل شددر پرداخت مالیات از خود پول. اما هر کس دلایل خود را برای این داشت: رعایت الزامات قانون و تصمیمات سازمان مالیاتیبر اساس نتایج بازرسی آیا قضات در صورتی که مالیات تعلق گرفته را به بودجه پرداخت نکرده باشند برای مالیات دهندگان مطلوب خواهند بود (از این گذشته ، طبق بند 1 بند 1 ماده 264 قانون مالیات فدراسیون روسیه ، مبالغ مالیات در سایر هزینه ها در نظر گرفته می شود ، صرف نظر از واقعیت پرداخت)؟ ما معتقدیم که نتیجه این پرونده متفاوت بود.

جهت اطلاع شما

در قطعنامه سرویس فدرال ضد انحصار قزاقستان شمالی مورخ 10 اوت 2009 در پرونده شماره A32-5096/2007-12/27، واقعیت پرداخت مالیات بر ارزش افزوده توسط شرکت به بودجه در اجرای تصمیم بازرس مشخص شد. مبنای نتیجه گیری داوران در مورد شناسایی قانونی این مالیات برای اهداف مالیات بر سود. علاوه بر این، این مبالغ، به تصمیم داوران، باید در ترکیب در نظر گرفته شود هزینه های غیر عملیاتی مطابق بند 20 هنر. 265 کد مالیاتی فدراسیون روسیه.

بیایید آن را جمع بندی کنیم

بنابراین، ما موقعیت های صالح و قوه قضاییهبر روی مشکل شناسایی شده، ضعف را نشان داد و نقاط قوتاستدلال آنها حال اجازه دهید موضع خود را در مورد موضوع بحث برانگیز به خوانندگان ارائه کنیم.

این قانون، مالیات دهندگان را موظف می کند تا مبالغ مالیات بر ارزش افزوده را که توسط بازرسی در نتیجه کم کردن غیرقانونی پایه مالیاتی این مالیات ارزیابی می شود، به بودجه کمک کنند. مالیات دهندگان با این موضوع بحث نمی کنند.

از آنجایی که تصمیم سازمان مالیاتی باید در یک بازه زمانی محدود اجرا شود، سازمان ها معمولاً معوقات را با هزینه خود بازپرداخت می کنند. این به این دلیل است که عدم دریافت وجوه (و بر این اساس، مقادیر مالیات بر ارزش افزوده) در پرداخت برای کالاهای ارسال شده (کارها، خدمات) مالیات دهنده را از تعهد محاسبه و پرداخت مالیات بر ارزش افزوده فروش به بودجه خلاص نمی کند. از این گذشته ، طبق قاعده کلی که توسط پاراگراف ها ایجاد شده است. 1 بند 1 هنر. 167 قانون مالیات فدراسیون روسیه، لحظه تعیین پایه مالیاتی مالیات بر ارزش افزوده، روز حمل و نقل (انتقال) کالا (کار، خدمات) است.

قانون مالیات فدراسیون روسیه حاوی قاعده ای است (بند 1، بند 1، ماده 264)، که طبق آن، مقدار مالیات محاسبه شده به عنوان بخشی از هزینه های مالیات بر درآمد مشمول حسابداری است. با این حال، از آنجایی که ماهیت مالیات غیرمستقیم (و مالیات بر ارزش افزوده چنین است) شامل بازپرداخت هزینه های مالیات دهندگان برای پرداخت آن به بودجه توسط خریدار کالا (کارها، خدمات) است، در بند 19 هنر. 270 قانون مالیات فدراسیون روسیه شامل مقرراتی است که در نظر گرفتن مقدار مالیات بر ارزش افزوده که باید در هزینه ها به مشتریان ارائه شود را ممنوع می کند.

ولی!به اعتقاد ما معنای این ممنوعیت در مواردی از بین میرود که مؤدی - فروشنده (به دلایلی خارج از اختیار خود) یا از فرصت ارائه محروم استمقدار مالیات بر ارزش افزوده به طرف مقابل خود (به عنوان مثال، در صورت انحلال آن)، یا در واقع دریافت نمی کندهیچ غرامتی از دومی وجود ندارد، حتی اگر واقعیت ارائه مالیات برای پرداخت صورت گرفته باشد. علاوه بر این (توجه!) مقدار مالیات بر ارزش افزوده دریافت نشده توسط فروشنده به دریافتنی ناشی از قرارداد و مرتبط با پرداخت کالا (کار، خدمات) تبدیل می شود. بنابراین، پس از انقضای مدت محدودیت، این بدهی می تواند توسط سازمان برای امور مالیاتی به عنوان زیان بر اساس مفاد ماده تلقی شود. 265 و 266 قانون مالیات فدراسیون روسیه. در عین حال ، محدودیت در شناسایی هزینه ها در بند 19 هنر تعیین شده است. 270 قانون مالیات فدراسیون روسیه مانع از رد بدهی های مشکوک نمی شود.

توجه داشته باشید

وزارت دارایی مخالف انصراف نیست مبالغ مالیات بر ارزش افزودهبه عنوان بخشی از حساب های دریافتنی پس از انقضای دوره محدودیت (به نامه های مورخ 24 ژوئیه 2013 شماره 03-03-06/1/29315، مورخ 3 اوت 2010 شماره 03-03-06/1/517 مراجعه کنید). هیئت رئیسه دیوان عالی داوری (مصوبه شماره 6602/05 مورخ 2 آبان 1384) نیز بر همین نظر است.

این واقعیت که رویکرد ابراز شده حق وجود دارد توسط رویه داوری اثبات می شود. مثال - قطعنامه AS SZZ مورخ 12 دسامبر 2014 در پرونده شماره A42-4051/2012.

اصل این موضوع به شرح زیر است. این مؤدی معتقد بود که فعالیتهایی که انجام میدهد مشمول مالیات بر ارزش افزوده نمیشود، به همین دلیل برای طرفین خود فاکتورهای معاف از مالیات صادر کرد. البته مبالغ مالیات بر ارزش افزوده تخصیص نیافت و بر این اساس در کارهای انجام شده توسط خریداران پرداخت نشد.

متعاقباً، مؤدی متوجه شد که مفاد بخش دوم را نقض کرده است. 21 کد مالیاتی فدراسیون روسیه. بنابراین او خود را تنظیم کرد تعهدات مالیاتی، ارائه اظهارنامه های به روز برای دوره های مربوطه که در آن مالیات بر ارزش افزوده برای پرداخت محاسبه شده است. سازمان این مبالغ را از محل بودجه خود به بودجه اختصاص داده است.

اما مالیات دهندگان به همین جا بسنده نکردند. با هدایت بند 1 هنر. 168 قانون مالیات فدراسیون روسیه ، وی اخطاریه هایی را در مورد نیاز به پرداخت مالیات بر ارزش افزوده اضافی به طرفین خود ارسال کرد. این شرکت فاکتورهای تصحیح شده ای را به این اطلاعیه ها پیوست کرده بود که خریداران بدون پاسخ و بدون پرداخت باقی مانده بودند. در این راستا سازمان پس از انتظار برای انقضای مدت محدودیت ها، با رعایت کلیه قوانین، مطالبات متشکل از مبالغ مالیات بر ارزش افزوده در حسابداری مالیاتی را رد کرد. و او این کار را، همانطور که دادگاه در نظر گرفت، بر اساس دلایل کاملا قانونی انجام داد.

به گفته کنترل کنندگان، بند 19 از هنر. 270 قانون مالیات فدراسیون روسیه و در این شرایط از شناسایی مبالغ مالیات بر ارزش افزوده اضافی که توسط شرکت در هزینه ها جمع می شود جلوگیری کرد. داوران با این رویکرد موافق نبودند. آنها تصمیم گرفتند: از آنجایی که مبلغ مالیات به صورت مقرر به خریداران ارائه شد، اما توسط آنها پرداخت نشد، شرکت حق دارد بر اساس بند 1 ماده. 252، صص. 2 ص 2 هنر. 265، بند 2 هنر. 266 و بند 1 هنر. 272 قانون مالیات فدراسیون روسیه، مطالبات مربوطه را به عنوان بدهی بد در هزینه های دوره ای که وصول آن منقضی شده است منعکس می کند.

بنابراین، ما چندین روش برای شناسایی، برای اهداف مالیات بر سود، مبالغ مالیات بر ارزش افزوده که توسط بازرسی بر اساس نتایج فعالیت های کنترلی ارزیابی شده و توسط شخص بازرسی شده با هزینه خود به بودجه پرداخت می شود، ارائه کرده ایم. برای جلوگیری از اختلاف با مقامات مالیاتی کدام یک را ترجیح می دهید؟ انتخاب باشماست.

علاوه بر این، مقاله «در طول بازرسی در محلمالیات های اضافی ارزیابی شده است. چگونه و چه زمانی آنها را در هزینه ها در نظر بگیریم؟» در این شماره از مجله

موضوع این مراحل قانونی همان شرایطی بود که در جریان حسابرسی های مختلف (در محل و میز) از یک مؤدی مالیاتی مشخص شد.

این اقدام قضایی در مقاله ای.

بر اساس این هنجار، هزینه های غیرعملیاتی شامل سایر هزینه های موجه می شود.

برای انجام عملیات مربوطه، پارامترها را تنظیم می کنیم. پارامترهای عملیات شماره 1:

پارامترهای عملیات شماره 2:

پارامترهای عملیات شماره 3، 4:

ارسال برای حسابداری برای مالیات بر ارزش افزوده "ورودی" پس از دریافت مواد برای اهداف غیر تولیدی در 1C 8.2

طبق حسابداری

پست های حسابداری برای مالیات بر ارزش افزوده "ورودی" در بدهی حساب 19.03 توسط سند ایجاد می شود دریافت کالا و خدمات:

برای حسابداری مالیاتی

- ثبت نوع حرکت Arrival در رجیستر مالیات بر ارزش افزوده ارائه شده است- رویداد ارائه شده توسط تامین کننده VAT

- ضبط بر اساس نوع حرکت آیندهدر رجیستر، نوع ارزش مواد. پمبلغ مالیات مربوط به دسته خاصی از کالاها و مواد ثبت می شود:

ارسال برای حسابداری برای مالیات بر ارزش افزوده "ورودی" پس از دریافت دارایی های ثابت برای اهداف غیر تولیدی در 1C 8.2

طبق حسابداری

پست های حسابداری برای مالیات بر ارزش افزوده "ورودی" در بدهی حساب 19.01 توسط سند ایجاد می شود دریافت کالا و خدمات- نوع عملیات تجهیزات:

برای حسابداری مالیاتی

ورودی های زیر در ثبت انباشت مالیات بر ارزش افزوده ایجاد شد:

- ضبط بر اساس نوع حرکت آیندهدر ثبت نام مالیات بر ارزش افزوده ارائه شده است- رویداد ارائه شده توسط تامین کننده VAT . این ورودی یک ورودی بالقوه دفتر خرید است:

- ضبط بر اساس نوع حرکت آیندهدر ثبت نام مالیات بر ارزش افزوده بر دارایی های خریداری شده، نوع ارزش سیستم عاملپمبلغ مالیات مربوط به دسته خاصی از دارایی های ثابت ثبت می شود:

- ضبط بر اساس نوع حرکت آیندهدر ثبت نام مالیات بر ارزش افزوده دارایی های ثابت، دارایی های نامشهود، نوع ارزش سیستم عامل. پثبت مبالغ مالیات پذیرفته شده برای حسابداری در دارایی های ثابت به دست آمده به منظور پیگیری شرایطی که تحت آن می توان این مبالغ مالیاتی را برای کسر پذیرفت انجام می شود:

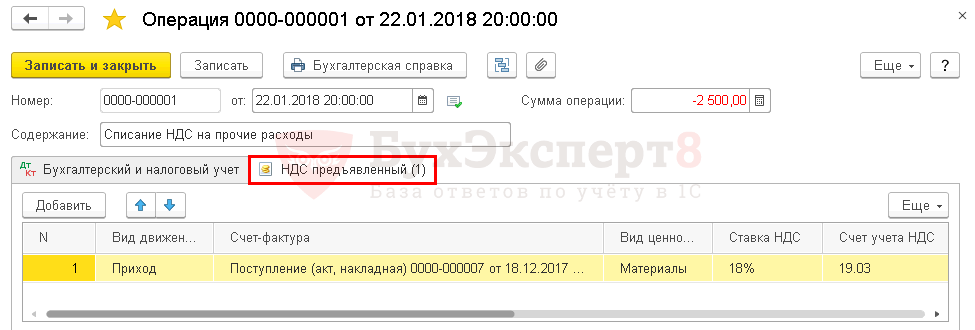

حذف مالیات بر ارزش افزوده در 91 حساب در 1C 8.2

در مورد ما، مواد و سیستم عامل برای مقاصد غیر تولیدی استفاده می شود، بنابراین ما نمی توانیم مالیات بر ارزش افزوده "ورودی" را کسر کنیم. مالیات بر ارزش افزوده باید به عنوان بخشی از سایر هزینه های حسابداری حذف شود و برای حسابداری مالیاتی به عنوان بخشی از هزینه هایی که کاهش می دهد در نظر گرفته نمی شود. پایه مالیاتیدر مالیات بر درآمد حذف مالیات بر ارزش افزوده در هزینه های 1C 8.2 با استفاده از سند تکمیل می شود حذف مالیات بر ارزش افزوده.

ایجاد و پر کردن سند "حذف مالیات بر ارزش افزوده".

1. یک سند - منو ایجاد کنید خرید – نگهداری دفترچه خرید – کسر مالیات بر ارزش افزوده –دکمه "اضافه کردن.

2. پر کردن نشانک مالیات بر ارزش افزوده حذف می شود:

- در ستون ارائه دهنده- تامین کننده کالاها و مواد (کارها، خدمات)؛

- در ستون صورتحساب- انتخاب سندی که براساس آن مالیات بر ارزش افزوده "ورودی" برای حسابداری پذیرفته می شود. در مثال ما، چنین سندی است دریافت کالا و خدمات;

- در ستون نوع ارزش- انتخاب از لیست نوع ارزشنوع ارزش مربوط به کالاها و مواد (کارها، خدمات)؛

- در ستون حساب مالیات بر ارزش افزوده- یک حساب حسابداری که مالیات بر ارزش افزوده "ورودی" در آن ثبت می شود:

3. هنگام پر کردن نشانک، مالیات بر ارزش افزوده را در 91.02 حذف کنید «حساب حذف مالیات بر ارزش افزوده»:

- در صف بررسی- حساب هزینه حسابداری، که در آن مالیات بر ارزش افزوده "ورودی" که قابل کسر نیست حذف می شود.

- در ردیف Subconto 1 به حساب هزینه - سایر هزینه ها و درآمد - یک آیتم هزینه از فهرست سایر درآمدها و هزینه ها.

- حذف مالیات بر ارزش افزوده "ورودی" را نمی توان به عنوان بخشی از هزینه هایی در نظر گرفت که پایه مشمول مالیات برای مالیات بر درآمد را کاهش می دهد. بنابراین، هنگام ایجاد یک آیتم هزینه حذف مالیات بر ارزش افزوده (در NU تدریس نمی شود)در دایرکتوری سایر هزینه ها و درآمدهامورد نیاز در ستون پذیرش در NUعلامت را بردارید:

پست های حذف مالیات بر ارزش افزوده در 1C 8.2

طبق حسابداری

هنگام حذف مالیات بر ارزش افزوده "ورودی"، ورودی ها در اعتبار حساب ایجاد می شوند 19: Dt 91.02 Kt 19 - برای مقدار مالیات بر ارزش افزوده "ورودی" حذف شده:

برای حسابداری مالیاتی

ورودیها در ثبتهای انباشت مالیات بر ارزش افزوده ایجاد شدند: در ثبت مالیات بر ارزش افزوده ارائه شده استبا دید حرکت مصرف- رویداد مالیات بر ارزش افزوده به عنوان هزینه حذف می شود. پمالیات بر ارزش افزوده "ورودی" در زمانی که به عنوان هزینه حذف می شود از ثبت حذف می شود:

بررسی حذف مالیات بر ارزش افزوده "ورودی" برای حسابداری و حسابداری مالیاتی در 1C 8.2

ما نحوه انجام بررسی کنترلی حذف مالیات بر ارزش افزوده "ورودی" در مواد خریداری شده و دارایی های ثابت را برای اهداف غیر تولیدی مطالعه خواهیم کرد.

بررسی حذف مالیات بر ارزش افزوده "ورودی" طبق حسابداری

به منظور بررسی حذف مالیات بر ارزش افزوده "ورودی" از حسابداری، می توانید ایجاد کنید ترازنامه گردش مالیبرای هر حساب فرعی به حساب 19 در زمینه طرف مقابل و اسناد دریافتی. مالیات بر ارزش افزوده "ورودی" در اعتبار حساب 19 حذف می شود و در پایان دوره نباید موجودی در حساب باقی بماند. همچنین برای مشاهده مکاتبات حساب ها هنگام انصراف مالیات بر ارزش افزوده "ورودی" می توانید از گزارش استفاده کنید تجزیه و تحلیل حسابدر حساب 19 "VAT بر ارزش های خریداری شده" (منو):

بررسی حذف مالیات بر ارزش افزوده "ورودی" طبق حسابداری مالیاتی

مقدار مالیات بر ارزش افزوده "ورودی" حذف شده از ثبت حسابداری مالیاتی مالیات بر ارزش افزوده ارائه شده استرا می توان در گزارش یافت موجودی و گردش مالی(منو گزارش ها– دیگران– موجودی و گردش مالی– بخش حسابداری مالیات بر ارزش افزوده ارائه شده)، در ستون منعکس خواهد شد مصرف. برای انجام این کار، می توانید گزارش را پیکربندی کنید: تنظیمات دکمه - نشانک انتخاب -در زمینه نوع ارزشمقدار را انتخاب کنید سیستم عاملیا مواد.

بیایید داده های مثال خود را بررسی کنیم.

- مالیات بر ارزش افزوده بر اساس حسابداری حذف شده = 7862.80 روبل.

- مالیات بر ارزش افزوده حذف شده است بر اساس NU = 7 367,80 + 495,00 = 7862.80 روبل.

- هم از نظر مالیاتی و هم از نظر حسابداری، مبالغ مالیات بر ارزش افزوده "ورودی" به درستی حذف می شود و هنگام ایجاد دفترچه خرید در آن لحاظ نمی شود.

آنها حقوق ویژه و فرصت هایی دارند که به آنها امکان می دهد بار مالیاتی را بر مقامات کاهش دهند. چارچوب قانونی نظارتی در زمینه مالیات مواردی را پیش بینی می کند که مالیات قابل بازپرداخت یا کسر نباشد. به عنوان یک قاعده، در چنین شرایطی می توان هزینه ها را حذف کرد، به عنوان مثال، برای سرگرمی و انواع دیگر.

امکان وقوع چنین اتفاقی

مالیات بر ارزش افزوده در هزینه های غیرقابل قبول، هزینه های معوق، صورتحساب مجدد هزینه ها بدون مالیات، حذف به عنوان هزینه - همه اینها می تواند یک فرد ناآماده را وحشت زده کند. بنابراین، بیایید سعی کنیم جنگل چنین مفاهیمی را درک کنیم.

قانون مالیات بیان می کند که برای حذف مالیات بر ارزش افزوده، تعدادی از الزامات اجباری باید رعایت شود:

- باید پرداخت شود، همچنین می توان آن را فروخت یا به فروشنده بازگرداند.

- هیچ عملیاتی طبق این روش انجام نشد.

- خرید یک محصول را می توان با درج در دفتر خرید تایید کرد یا

- محصول یا خدمات خریداری شده در روش هایی که مشمول مالیات بر ارزش افزوده نمی شوند استفاده می شود.

- برنامه ریزی شده در خارج از روسیه؛

- برای مالیات از یک ویژه استفاده می شود.

دانستن در مورد هزینه ها، مهم است که بفهمید چه زمانی انصراف به عنوان هزینه غیرممکن است.

ویدئوی زیر در مورد حسابداری جداگانه مالیات بر ارزش افزوده برای هزینه های غیر مستقیم در تجارت به شما می گوید:

غیرممکن بودن چنین اتفاقی

کارآفرینان انفرادی اغلب مجبور به تغییر رژیم مالیاتی در فعالیت های خود می شوند. قبل از این روش، خدمات حسابداری فعالیت های حسابرسی را به منظور کاهش مانده های مواد انجام می دهد. در این شرایط، حذف مالیات بر ارزش افزوده هزینه ها بر اساس قوانین فعلی غیرممکن است، به ویژه:

- مالیات بر ارزش افزوده پذیرفته شده برای کسر قبل از تغییر رژیم مالیاتی و پس از آن؛

- شما نمی توانید مبالغ سرمایه شده را با درج مالیات بر ارزش افزوده در آنها ضرب کنید.

روش حذف مالیات بر ارزش افزوده برای هزینه های حسابداری مالیاتی در زیر مورد بحث قرار می گیرد.

ویدئوی زیر به شما می گوید که آیا هزینه های سفر مشمول مالیات بر ارزش افزوده است و چگونه بازپرداخت می شود:

مراحل حذف مالیات بر ارزش افزوده در هزینه ها

اقدامات اجباری

کالاها و خدماتی که یک سازمان برای انجام فعالیت های خود خریداری می کند در عملیات های مختلفی مورد استفاده قرار می گیرد. برخی از آنها مشمول مالیات بر ارزش افزوده هستند، در حالی که برخی دیگر مشمول مالیات بر ارزش افزوده نیستند. برای اینکه در آینده بتوان مالیات بر ارزش افزوده را حذف کرد، لازم است سوابق جداگانه مالیات بر ورودی نگهداری شود. با این حال، چنین الزامی تنظیم نشده است، اما یک نتیجه عملی است.

اقدامات اجباری هنگام حذف مالیات بر ارزش افزوده در هزینه ها عبارتند از:

- هزینه محصول خریداری شده باید توسط اسناد مربوطه تایید شود.

- هنگامی که یک کارآفرین فردی درخواست می کند، در طی سرمایه گذاری، مالیات در هزینه محصول منعکس می شود.

- می تواند در هر زمان یا پس از پرداخت برای محصول در نظر گرفته شود.

حذف مالیات بر ارزش افزوده روی هزینه ها در واقع یک روش ساده است، زیرا توسط سیستم 1C خودکار می شود. بسته نرم افزاری دارای بخشی در مورد سیاست های حسابداری می باشد. انتخاب گزینه درج در هزینه یا انصراف الزامی است. داده های وارد شده در درخواست فاکتور نشان داده می شود. در قسمتی که موجودی ها را منعکس می کند، باید حسابداری را بر اساس دسته، مقدار یا مقدار انتخاب کنید.

ورودی های مربوط به تخصیص مالیات بر ارزش افزوده به هزینه های مالیات بر درآمد در زیر مورد بحث قرار می گیرد.

ارسال ها

محصول برای فروش

در حسابداری و حسابداری مالیاتی، برای حذف مالیات بر ارزش افزوده هزینه ها، لازم است تراکنش هایی (که Dt بدهکار است، Kt اعتبار است) ایجاد شود که در صورت خرید کالا برای فروش، با هر تراکنش خاص مطابقت دارد:

- Dt 41 Kt 19به این معنی که مالیات بر ارزش افزوده در قیمت محصول یا خدمات لحاظ شده است.

- Dt 60 Kt 51, 50. 71- هزینه کالا و خدمات به طور کامل پرداخت شده است.

- Dt 41 Kt 60- کالاهای خریداری شده؛

- Dt 19 Kt 60مالیات تخصیص یافته است؛

- Dt 90.2 Kt 41یعنی هزینه به قیمت تمام شده منتقل می شود.

محصولات برای فعالیت های خودتان

اگر محصولاتی برای فعالیت های شخصی شما خریداری می شوند، باید تراکنش های زیر انجام شود:

- Dt 20.23 Kt 10- هزینه به عنوان هزینه حذف می شود.

- Dt 10 Kt 19به این معنی که مالیات بر ارزش افزوده پس از پرداخت در قیمت محصول لحاظ می شود.

- Dt 60 Kt 51- هزینه کالای خریداری شده پرداخت شده است.

- Dt 19 Kt 76, 60- مالیات بر ارزش افزوده در اسناد فروشنده ای که کالا از او خریداری شده است نشان داده شده است.

- Dt 10 Kt 60- هزینه در زمان ارسال نشان داده شده است.

حذف مالیات بر ارزش افزوده در هزینه ها کسر نمی شود. این عملیات به منظور افزایش هزینه ها و حاشیه سود سازمان که در حساب بانکی منعکس می شود انجام می شود.

از این ویدیو یاد خواهید گرفت که آیا و چگونه مالیات بر ارزش افزوده را به عنوان هزینه تحت سیستم مالیاتی ساده حذف کنید:

بسیاری از حسابداران با این مشکل آشنا هستند وقتی مالیات بر ارزش افزوده ورودی از سه ماهه به سه ماهه در یک سند خزش می کند، علیرغم اینکه مدت ها پیش برای کسر آن پذیرفته شده بود.

بیایید به نحوه تشخیص مالیات بر ارزش افزوده "گیر" و مهمتر از همه نحوه تصحیح خطا و همچنین:

- دلایل ظاهر "گیر" مالیات بر ارزش افزوده ورودی؛

- تولید گزارش در 1C برای شناسایی مالیات بر ارزش افزوده "گیر"؛

- روش های تصحیح خطا

1C سیستم جداگانهای از ثبتهای مالیات بر ارزش افزوده را فراهم میکند، بنابراین برای حسابدار اغلب دشوار است که با مالیات بر ارزش افزوده دریافتی «گیر» در صورتحساب تأمینکننده از دورههای قبلی مقابله کند. این امر به ویژه هنگامی مهم است که حسابداری در برنامه با خطا انجام شود.

در این مقاله، گام به گام با جزئیات کامل، از درک الگوریتم برنامه از نظر مالیات بر ارزش افزوده دریافتی، یافتن خطاها و ارائه راههایی برای اصلاح مالیات بر ارزش افزوده «گیر» میپردازیم.

خطا در VAT ورودی گیر کرده است

اغلب، یک حسابدار معتقد است که برای کسر مالیات بر ارزش افزوده، کافی است یک پست در 1C Dt 68.02 Kt 19 انجام دهید و نحوه انجام آن مهم نیست. به عنوان مثال، این موارد می تواند باشد:

- ارسال دستی برای مالیات بر ارزش افزوده در سند ورود دستی ;

- تنظیم دستی ثبت مالیات بر ارزش افزوده در اسناد.

این حرکات در دفاتر انباشت مالیات بر ارزش افزوده و نه در حساب های حسابداری است که درج در دفتر خرید و دفتر فروش و همچنین داده های اظهارنامه مالیات بر ارزش افزوده را تشکیل می دهد.

بنابراین، برای تجزیه و تحلیل خطاهای مرتبط با مالیات بر ارزش افزوده ارائه شده توسط تامین کننده، ما حرکات ثبت نام مالیات بر ارزش افزوده ارائه شده را نظارت خواهیم کرد.

حسابداری مالیات بر ارزش افزوده ورودی ارائه شده توسط تامین کننده

برای درک اشتباه انجام شده، ابتدا به سند توجه می کنیم رسید (عمل، فاکتور) .

ارسال ها طبق سند

سند معاملات را ایجاد می کند:

- Dt 19.03 Kt 60.01 - پذیرش برای حسابداری مالیات بر ارزش افزوده ورودی ارائه شده توسط تامین کننده.

این سند همچنین حرکت را با توجه به ثبت مالیات بر ارزش افزوده تشکیل می دهد.

- ثبت نام مالیات بر ارزش افزوده ارائه شده است – ثبت نوع حرکت آینده. این یک ورودی بالقوه در کتاب خرید است. او منتظر است تا تمام شرایط برای حق پذیرش مالیات بر ارزش افزوده به عنوان کسر در برنامه فراهم شود.

طرح ایجاد معاملات مالیات بر ارزش افزوده پس از دریافت کالا.

حذف مالیات بر ارزش افزوده

در نتیجه، معاملات برای حذف مالیات بر ارزش افزوده فقط در ثبت حسابداری ایجاد شد.

طرحی برای ایجاد تراکنش ها هنگام رد مالیات بر ارزش افزوده به صورت دستی.

در 1C، برای انعکاس پذیرش مالیات بر ارزش افزوده برای کسر، دو ثبت موازی در ثبت مالیات بر ارزش افزوده انجام می شود:

- مصرفبا ثبت نام مالیات بر ارزش افزوده ارائه شده است ;

- ثبت ورود کتاب خرید .

سند ورود دستی به طور خودکار چنین ورودی هایی را در رجیسترها ایجاد نمی کند، بنابراین، در نتیجه، مالیات بر ارزش افزوده دریافتی در رجیستر "هنگ می ماند" مالیات بر ارزش افزوده ارائه شده است .

خطای VAT گیر کرده است

هنگام تکمیل خودکار یک سند ایجاد ورودی های دفتر خرید این برنامه شامل مالیات بر ارزش افزوده برای کسر است، زیرا سعی می کند به طور خودکار تند بکشد مصرفمالیات بر ارزش افزوده با ثبت نام

تعیین مقدار مالیات بر ارزش افزوده ورودی گیر کرده

به منظور تصحیح خطاهای مرتبط با VAT گیر کرده، ابتدا باید تعیین کنید که مالیات بر ارزش افزوده دریافتی برای کدام فاکتورها و در چه مقادیری در برنامه گیر کرده است.

برای این کار پیشنهاد می کنیم از گزارش استفاده کنید چک اکسپرس .

چک اکسپرس

دستورالعمل های گام به گام برای تعیین گزارش مالیات بر ارزش افزوده "گیر" چک اکسپرس .

مرحله 1: گزارش را باز کنید چک اکسپرس : فصل گزارشات – تحلیل حسابداری – چک سریع.

مرحله 2. تنظیمات را برای جستجوی VAT "چسبیده" تکمیل کنید: دکمه نمایش تنظیمات – لیست چک های ممکن – نگهداری دفترچه خرید برای مالیات بر ارزش افزوده – چک باکس مطابقت مانده مالیات بر ارزش افزوده بر ارزش های خریداری شده در حساب 19 BU و در زیر سیستم حسابداری VAT.

مرحله 3. یک گزارش با استفاده از یک دکمه ایجاد کنید چک را اجرا کنید .

گزارش های دیگر برای شناسایی مالیات بر ارزش افزوده گیر کرده

برای شناسایی مالیات بر ارزش افزوده گیر کرده، میتوانید از تنظیم گزارش جهانی بررسی مالیات بر ارزش افزوده «گیر» نیز استفاده کنید. اما نقطه ضعف آن این است که تفکیک فاکتورهایی را که مالیات بر ارزش افزوده دریافتی برای آنها گیر کرده است ارائه نمی کند.

رفع اشکال با VAT گیر کرده

ما به شما نشان خواهیم داد که اگر مالیات بر ارزش افزوده "گیر" در ثبت NU شناسایی شود، چگونه در 1C اصلاح کنید.

حذف دستی مالیات بر ارزش افزوده دریافتی

برای حذف مالیات بر ارزش افزوده دریافتی با ثبت نام مالیات بر ارزش افزوده ارائه شده است بیایید از سند استفاده کنیم ورود دستی .

مرحله 1: ایجاد کنید سند جدید ورود دستی : فصل عملیات - حسابداری - معاملات وارد شده به صورت دستی - دکمه ایجاد - عملیات.

با استفاده از دکمه فرم انتخاب ثبت نام مالیات بر ارزش افزوده را باز کنید بیشتر - ثبت نام انتخاب.

مرحله 2. در زبانه ثبت های تجمع کادر را علامت بزنید مالیات بر ارزش افزوده ارائه شده است .

مرحله 3: به برگه بروید مالیات بر ارزش افزوده ارائه شده است و با دکمه اضافه کردناطلاعات حذف مالیات بر ارزش افزوده را وارد کنید.

Tab حسابداری و حسابداری مالیاتی پر نشده است ارسال حذف مالیات بر ارزش افزوده از اعتبار حساب 19 قبلاً انجام شده است. سوابق فقط بر اساس ثبت مالیات بر ارزش افزوده ارائه شده ایجاد می شوند.

مرحله 4. سند را با استفاده از دکمه ذخیره کنید ذخیره کن و ببند .

مرحله 5. بررسی کنید که سند کامل است ایجاد یک ورودی دفتر خرید - دکمه سند را کامل کنید .

اطلاعات مربوط به فاکتور تامین کننده Flower Arrangement LLC دیگر در سند ظاهر نمی شود ایجاد ورودی های دفتر خرید . تعمیر به درستی تکمیل شد.

حذف مالیات بر ارزش افزوده با استفاده از یک سند تخصصی

یک سند نظارتی ویژه برای حذف مالیات بر ارزش افزوده در 1C وجود دارد حذف مالیات بر ارزش افزوده : فصل عملیات - بسته شدن دوره - عملیات مالیات بر ارزش افزوده منظم - دکمه ایجاد - حذف مالیات بر ارزش افزوده.

اگر حسابداری می خواهد مالیات بر ارزش افزوده را حذف کند و اصلاً از آن کسر نشود، بهتر است از این سند استفاده کند. بلافاصله یک پست برای رد مالیات بر ارزش افزوده بر اساس حسابداری ایجاد می کند و مالیات بر ارزش افزوده را طبق ثبت نام حذف می کند مالیات بر ارزش افزوده ارائه شده است .

سند حرکات لازم را تشکیل می دهد:

- در حسابداری؛ PDF

- در ثبت انباشت مالیات بر ارزش افزوده ارائه شده است . PDF

مالیات بر ارزش افزوده باید کسر شود

در صورتی که در نتیجه حسابرسی، ورودی پذیرش مالیات بر ارزش افزوده برای کسر قبلاً در دفتر خرید وجود نداشته و در آن منعکس نشده است. اظهارنامه مالیات بر ارزش افزوده (بخش 8)، سپس برای امکاناز حق کسر مالیات بر ارزش افزوده استفاده کنید سند ورود دستی شما باید یک برگه جدید برای ثبت انباشت اضافه و پر کنید خریدهای مالیات بر ارزش افزوده .

پذیرش مالیات بر ارزش افزوده برای کسر به صورت دستی به شکل زیر است:

ثبت نام مالیات بر ارزش افزوده ارائه شده است .

ثبت نام خریدهای مالیات بر ارزش افزوده .

انعکاس کسر مالیات بر ارزش افزوده در کتاب خرید : فصل گزارشات – مالیات بر ارزش افزوده – کتاب خرید.