الخطوة 1. إعداد دليل مقالات DDS

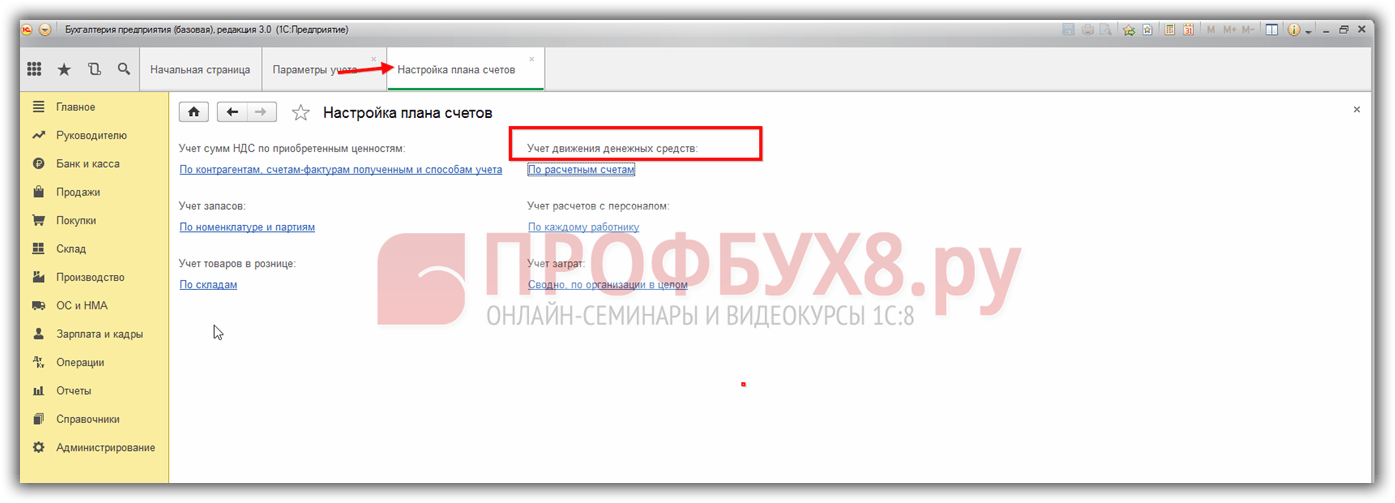

أولاً، دعنا نعرض هذا الدليل في لوحة الإجراءات البنك ومكتب النقد في قسم الدلائل. لهذه الأغراض، في قسم الإدارة، حدد أمر معلمات المحاسبة:

نظرًا لأن عناصر DDS هي عناصر فرعية للحسابات المحاسبية 50،51،52، فإننا نختار أمر إعداد مخطط الحسابات. في قسم محاسبة التدفق النقدي في لوحة الإجراءات، افتح الرابط للحسابات الجارية:

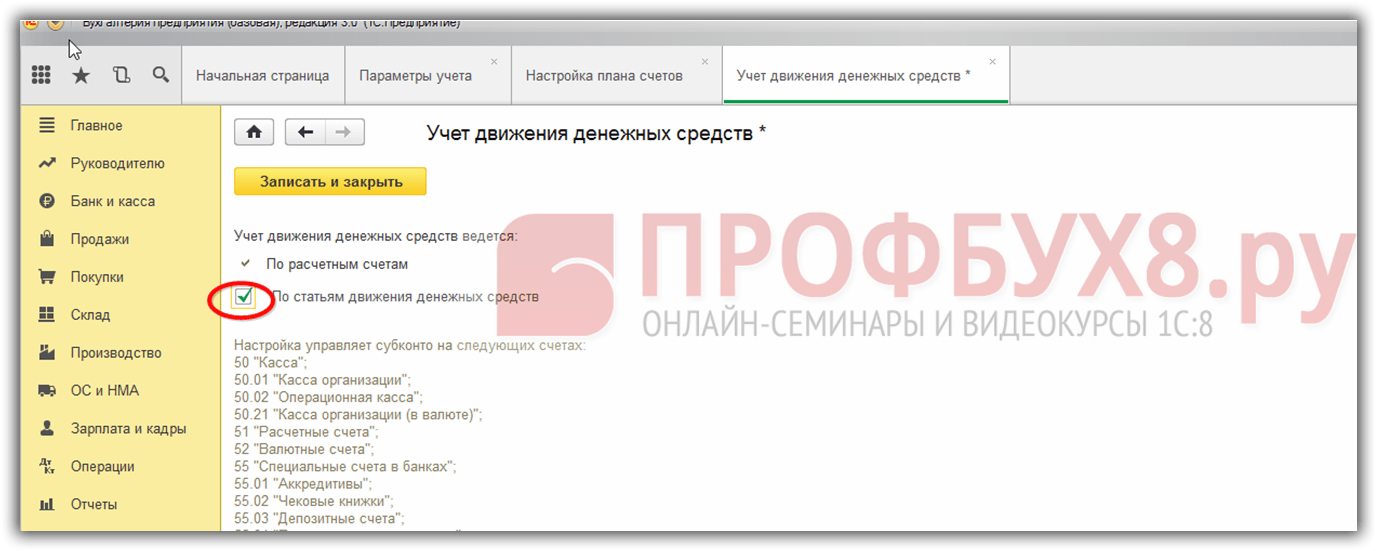

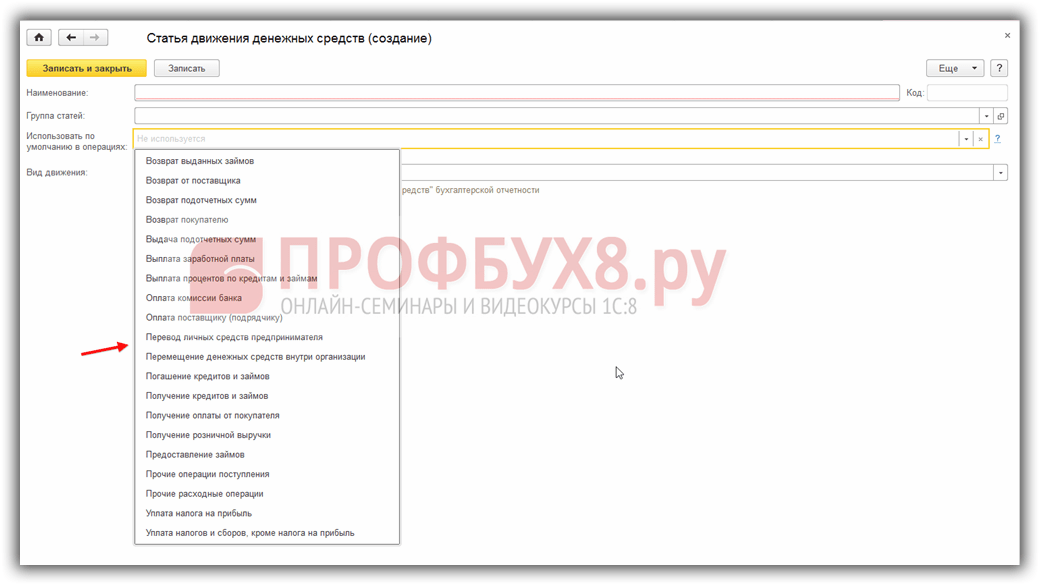

ضع شيكًا في الحقل حسب عناصر التدفق النقدي وانقر فوق تسجيل وإغلاق:

في القسم الدلائلتعرض لوحة التنقل الآن دليل عناصر التدفق النقدي:

الخطوة 2. أنواع التدفقات النقدية في 1C 8.3

الآن الشيء الأكثر أهمية. من أجل إنشاء تقرير بالنموذج OKUD 0710004 في 1C 8.3 بدون أخطاء، تحتاج إلى تحديد النوع الصحيح من التدفق النقدي، لأنه تم تكوين هذه التفاصيل المحددة وفقًا لهذا التقرير. تم تحديد أنواع التدفقات النقدية مسبقًا في 1C 8.3، بينما يمكن للمنظمة تحديد أسماء العناصر النقدية بشكل مستقل:

الخطوة 3. محاسبة التدفق النقدي حسب البند

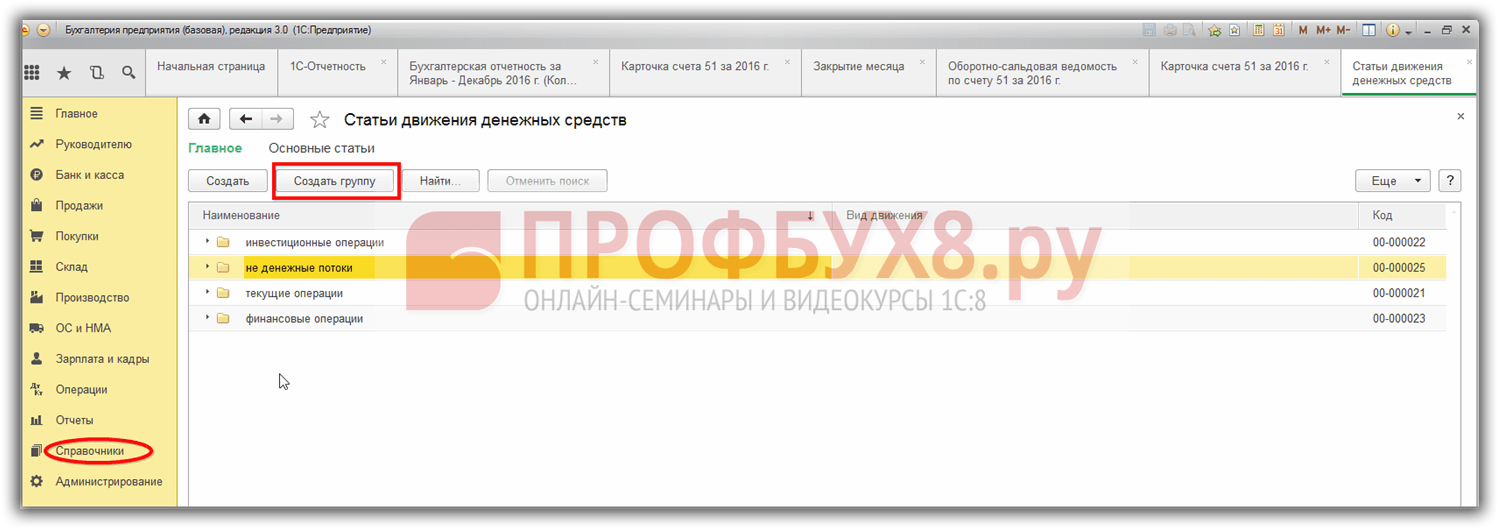

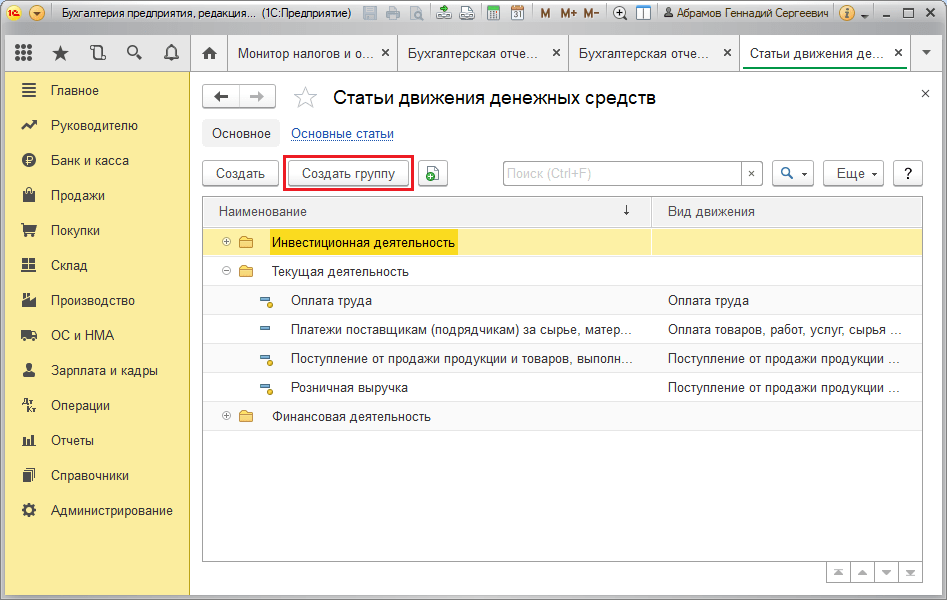

وفقًا لـ PBU 23/11، تنقسم التدفقات النقدية للمؤسسة إلى تدفقات من العمليات المالية والاستثمارية والعمليات الجارية. لنقم بإنشاء بيانات المجموعة في دليل عناصر التدفق النقدي. لهذه الأغراض، من خلال فتح الدليل، تحتاج إلى تحديد أمر إنشاء مجموعة:

يرجى ملاحظة أنه يوجد تلميح تحت السطر نوع الحركة اسم مؤشر النموذج قائمة التدفقات النقدية للبيانات المالية.

افتح القائمة المنسدلة وحدد المقالة المطلوبة:

في حقل الاستخدام كافتراضي في المعاملات، يمكنك تحديد عملية من القائمة المنسدلة، وعندما تنعكس، سيتم إدخال العنصر النقدي تلقائيًا:

كيف تنعكس عناصر التدفق النقدي في 1C 8.3 باستخدام مثال

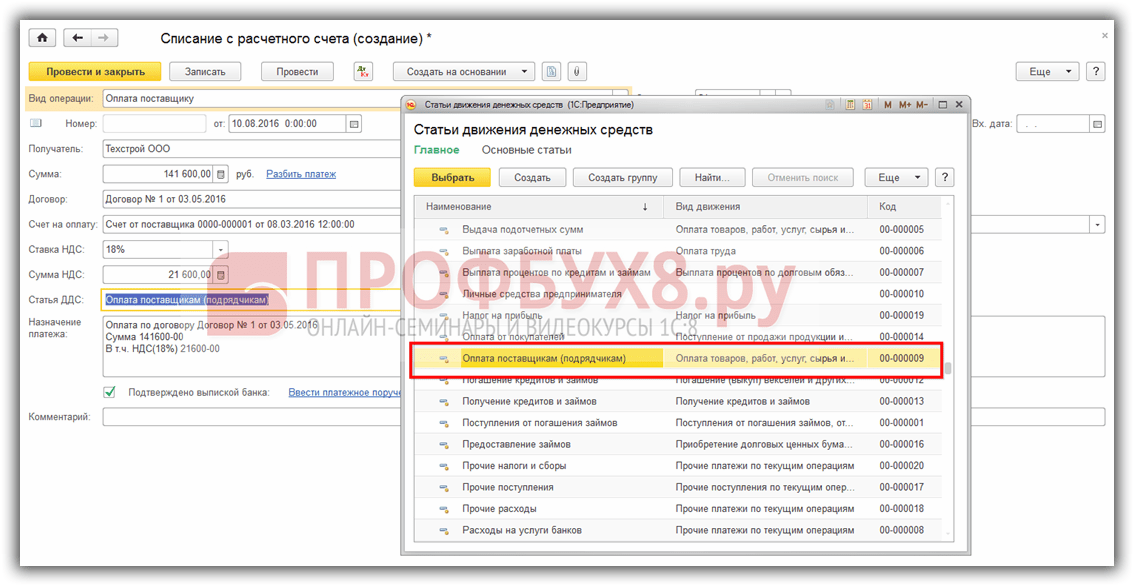

دعونا نلقي نظرة على مثال. سنقوم بمعالجة الدفع للمورد باستخدام مستند خصم الأموال من الحساب الجاري. يقوم برنامج 1C 8.3 تلقائيًا بإدراج عنصر بنوع حركة الدفع مقابل البضائع والعمل والخدمات والمواد الخام والأصول المتداولة الأخرى في حقل التدفق النقدي:

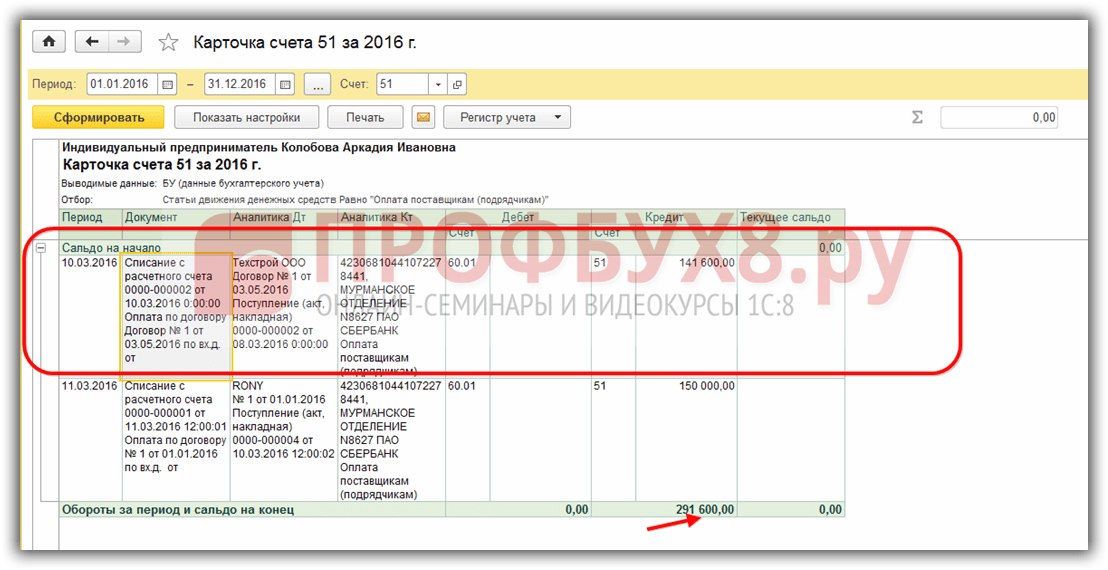

دعونا نرى كيف انعكست هذه العملية في 1C 8.3 في الميزانية العمومية للحساب 51، وكذلك في بطاقة هذا الحساب. في حالتنا، تبدو بطاقة العد 51 كما يلي:

الميزانية العمومية للحساب 51:

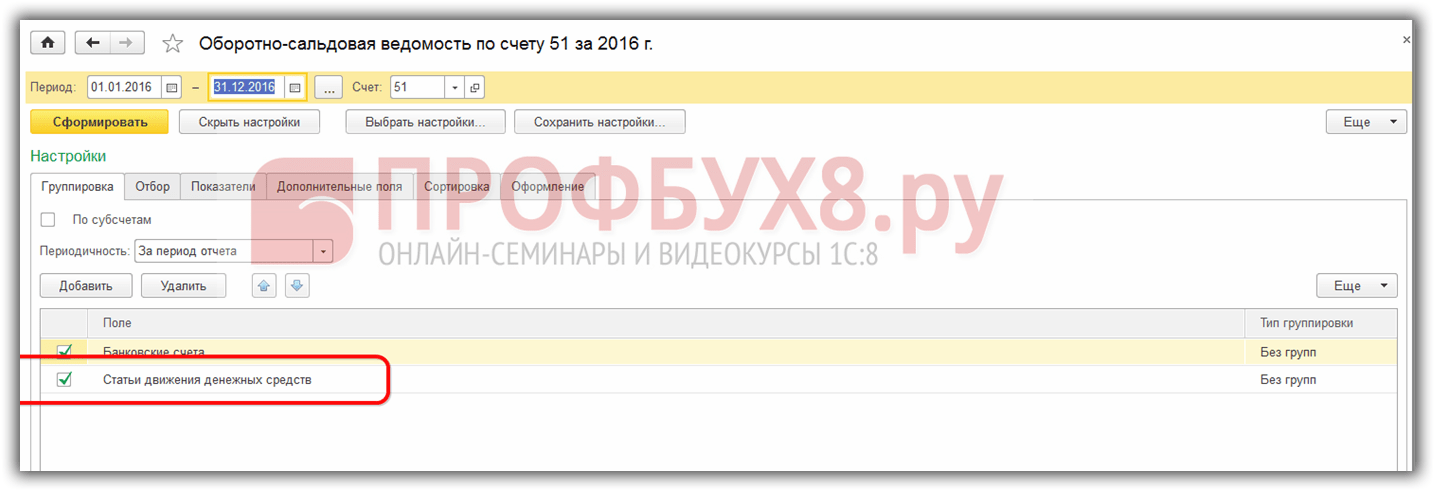

من أجل الحصول على SALT في هذا النموذج في 1C 8.3، يجب عليك تحديد التجميع حسب عناصر التدفق النقدي في الإعدادات:

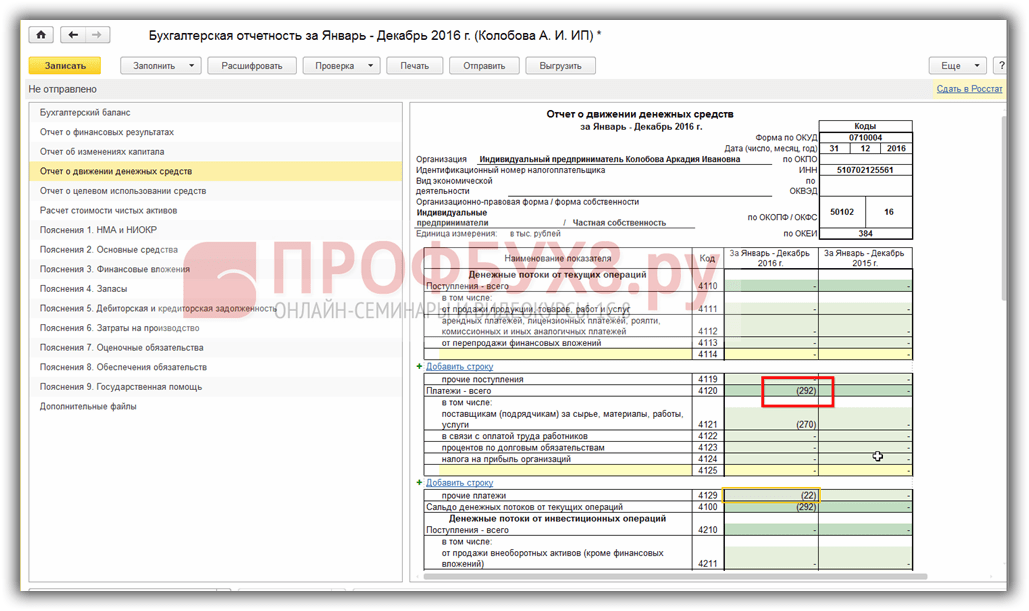

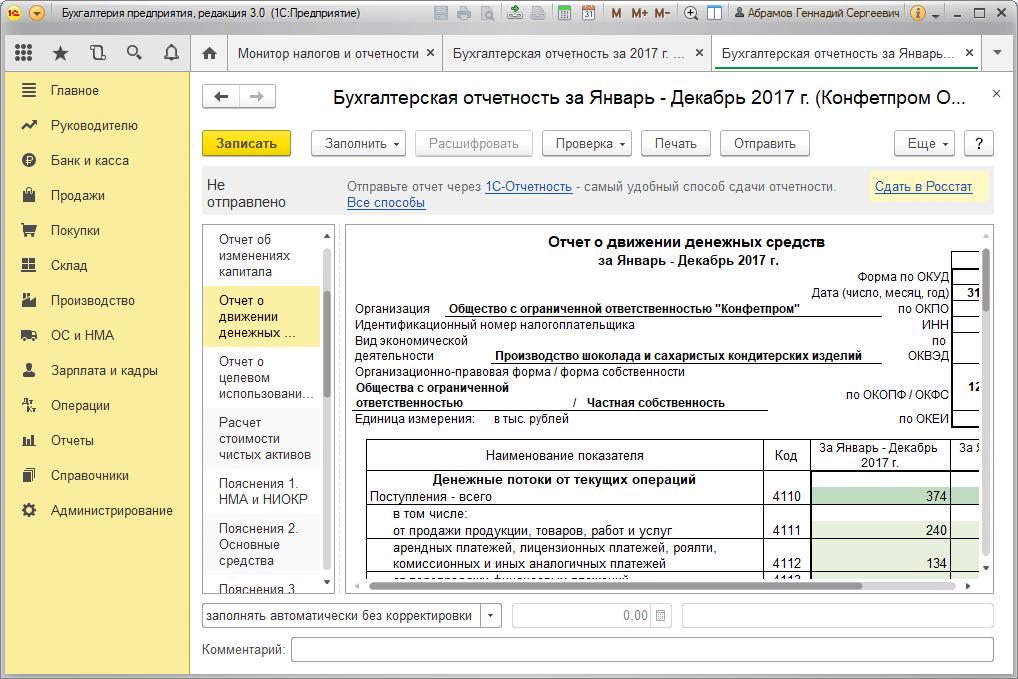

لنقم بإنشاء تقرير التدفق النقدي في 1C 8.3:

نرى أن المبلغ الإجمالي للمدفوعات للموردين ينعكس بشكل صحيح في التقرير. علاوة على ذلك، يتم تسليط الضوء بشكل منفصل على ضريبة القيمة المضافة المستحقة للسداد في التسويات مع الموردين، والتي يمكن اكتشافها عن طريق تحديد فك تشفير السطر:

وبالتالي، إذا قمت بملء الدليل بشكل صحيح وعناية بنود التدفق النقديلن يتطلب إنشاء تقرير مماثل في 1C 8.3 الكثير من الجهد.

في بنود DDS التي ليست تدفقات نقدية: استلام النقد من البنك، صرف العملات، وما إلى ذلك، لا يتم ملء نوع الحركة.

كيفية عكس عناصر التدفق النقدي في أمر نقدي وارد وصادر، ما هي الأخطاء التي قد تحدث عند إجراء المعاملات النقدية في 1C 8.2 (8.3) يمكن دراستها في درس الفيديو الخاص بنا:

يرجى تقييم هذه المقالة:يهدف دليل بنود التدفقات النقدية (الدلائل ^ البنك ومكتب النقد: بنود التدفقات النقدية) إلى حساب التدفقات النقدية حسب النوع. يعد الاحتفاظ بهذه السجلات أحد متطلبات ملء تقرير التدفق النقدي تلقائيًا باستخدام تقرير منظم من 1C.

يُشار لكل مقالة (عنصر الدليل) إلى رمز واسم، بالإضافة إلى الانتماء إلى نوع معين من الحركة (المشار إليه في سمة نوع الحركة). يتم تحديد أنواع الحركات مسبقًا في مرحلة التكوين (قيم تعداد أنواع التدفقات النقدية)، وتكون "مربوطة" بمؤشرات قائمة التدفقات النقدية. تتمثل مهمة المستخدم في تأهيل استلام وإنفاق الأموال بشكل صحيح، أي اختيار عنصر بنوع الحركة "الصحيح". المعلومات الواردة في الجدول تهدف إلى المساعدة. 2.1.

| طاولة 2.1. العلاقة بين مؤشرات قائمة التدفق النقدي مع أنواع الحركات

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| اسم المؤشر | شفرة | نوع التدفق النقدي |

| توزيعات الأرباح والفوائد على الاستثمارات المالية للديون والإيرادات المماثلة من المشاركة في رأس المال في المنظمات الأخرى | 4214 | الدخل من توزيعات الأرباح والفوائد على الاستثمارات المالية للديون |

| دخل آخر | 4219 | إيرادات أخرى من عمليات الاستثمار |

| المدفوعات | ||

| فيما يتعلق باقتناء وإنشاء وتحديث وإعادة الإعمار والتحضير لاستخدام الأصول غير المتداولة | 4221 | المدفوعات المتعلقة باقتناء وإنشاء وتحديث وإعادة الإعمار والتحضير لاستخدام الأصول غير المتداولة |

| فيما يتعلق بشراء أسهم (مصالح تشاركية) في منظمات أخرى | 4222 | الاستحواذ على أسهم (مصالح تشاركية) في منظمات أخرى |

| فيما يتعلق بشراء سندات الدين (حقوق المطالبة بأموال ضد أشخاص آخرين)، وتقديم القروض لأشخاص آخرين | 4223 | المدفوعات المتعلقة بشراء سندات الدين (حقوق المطالبة بأموال ضد أشخاص آخرين)، وتقديم القروض لأشخاص آخرين |

| الفوائد على التزامات الدين المدرجة في تكلفة الأصل الاستثماري | 4224 | سداد الفوائد على التزامات الدين المتضمنة في قيمة الأصل الاستثماري |

| المدفوعات الأخرى | 4229 | مدفوعات أخرى لمعاملات الاستثمار |

| التدفقات النقدية من المعاملات المالية | ||

| الإيصالات | ||

| الحصول على الاعتمادات والقروض | 4311 | الحصول على الاعتمادات والقروض |

| الودائع النقدية للمالكين (المشاركين) | 4312 | إيصالات الإيداع النقدي من المالكين (المشاركين) |

| من إصدار أسهم، وزيادة حصص المشاركة | 4313 | عائدات إصدار الأسهم، زيادة في فوائد المشاركة |

| اسم المؤشر | شفرة | نوع التدفق النقدي |

| من إصدار السندات والأذونات وسندات الدين الأخرى، وما إلى ذلك. | 4314 | إصدار السندات والأذونات وسندات الدين الأخرى، وما إلى ذلك. |

| دخل آخر | 4319 | إيرادات أخرى من المعاملات المالية |

| المدفوعات | ||

| المالكون (المشاركين) فيما يتعلق بإعادة شراء أسهم (المصالح التشاركية) للمنظمة منهم أو انسحابهم من عضوية المشاركين | 4321 | المدفوعات للمالكين فيما يتعلق بإعادة شراء الأسهم (المصالح التشاركية) منهم أو انسحابهم من العضوية |

| لدفع أرباح الأسهم والمدفوعات الأخرى لتوزيع الأرباح لصالح المالكين (المشاركين) | 4322 | دفع أرباح الأسهم والمدفوعات الأخرى لصالح المالكين |

| فيما يتعلق بسداد (استرداد) الفواتير وسندات الدين الأخرى وسداد القروض والاقتراضات | 4323 | سداد (استرداد) الفواتير وسندات الدين الأخرى، وسداد القروض والاقتراضات |

| المدفوعات الأخرى | 4329 | المدفوعات الأخرى للمعاملات المالية |

عند ملء قاعدة المعلومات في البداية، تتم إضافة العناصر تلقائيًا إلى الدليل لتأخذ في الاعتبار الحركات الأكثر شيوعًا.

يرجى ملاحظة أنه بالنسبة للمقالات التي تحمل الأسماء استلام النقد من البنك وتسليم النقد إلى البنك، لم يتم الإشارة إلى نوع الحركة (الشكل 2.13).

ويرجع ذلك إلى حقيقة أن البيانات المتعلقة بهذه العناصر (الدوران) لا تشارك في تكوين مؤشرات بيان التدفق النقدي. هناك أيضًا تفاصيل في استخدام هذه المقالات. في المعاملات التي تعكس استلام النقد من حساب مصرفي وتسليم النقد إلى حساب مصرفي، تتم الإشارة إلى نفس بند التدفق النقدي للمدين والائتمان.

وبترتيب مماثل، أي دون تحديد نوع الحركة في الدليل، يجب وصف العناصر لحساب الحركات النقدية من حساب بنكي للمؤسسة إلى حساب آخر. في هذه الحالة، أما بالنسبة للمعاملات النقدية، فيجب الإشارة إلى هذا البند على كل من المدين والائتمان للمعاملة التي تعكس حركة الأموال غير النقدية من حساب إلى حساب.

A colspan=3 bgcolor=white>التاريخ 4. الطرف المقابل لغرض شطب الإيصال

| كيفية العمل مع كشف حساب البنك التبادل المباشر مع البنك الكل |

أرز. 2.16. إنشاء مستند إيصال إلى الحساب الجاري

افتراضيًا، يتم إنشاء مستند جديد لنوع المعاملة الدفع من المشتري (الشكل 2.17).

بالنسبة للعمليات بجميع أنواعها، تحتوي نماذج "الرأس" و"التذييل" على نفس التفاصيل، والتي يتم ملؤها بالترتيب التالي.

تشير تفاصيل الدافع إلى الكيان القانوني أو الفرد الذي تم استلام الأموال منه (أو لسداد الدين الذي تم تحديده من دليل الأطراف المقابلة). إذا كان الحساب المقابل للقيد المحاسبي للمستند هو الحساب الذي يتم فتح المحاسبة التحليلية عليه للحساب الفرعي من نوع الأطراف المقابلة، فإن قيمة السمة ستكون قيمة الحساب الفرعي للمعاملة. وفي حالات أخرى، تكون قيمة السمة لأغراض مرجعية ولا يتم استخدامها عند ترحيل مستند.

من المنطقي ملء تفاصيل حساب الدافع فقط إذا كانت المنظمة تخطط لاستخدام المعلومات المتعلقة بحساب الدافع في مزيد من العمل.

تشير تفاصيل المبلغ إلى مبلغ الأموال المستلمة بموجب أمر الدفع.

تحدد تفاصيل الحساب حساب المحاسبة للأموال الواردة. بشكل افتراضي، هذا هو الحساب 51 "الحسابات الجارية".

في تفاصيل Vkh. الرقم والإدخال يشير التاريخ إلى رقم وتاريخ أمر الدفع أو أي مستند آخر تم بموجبه إيداع الأموال في الحساب.

تشير تفاصيل الحساب البنكي إلى الحساب من دليل الحسابات البنكية الذي يتم إيداع الأموال فيه - موضوع المحاسبة التحليلية في الحساب 51 "الحسابات الجارية". افتراضيًا، يتم إدخال تفاصيل الحساب المحدد في الحساب البنكي (الرئيسي) لمعلومات المنظمة التي تم إعداد المستند نيابة عنها في دليل المنظمة.

في تفاصيل غرض الدفع، إذا لزم الأمر، يتم توفير النص المشار إليه في مستند الدفع الخاص بالطرف المقابل. بالنسبة للعمليات الفردية، يوفر البرنامج آلية لملء هذه التفاصيل تلقائيًا جزئيًا وفقًا للبيانات المقدمة في نموذج المستند.

المال هو الجزء الأكثر سيولة من الأصول التشغيلية ويمثل الأموال الموجودة في الصندوق، وكذلك في التسوية والحسابات الجارية والعملة والودائع والحسابات الخاصة. المصدر الرئيسي للبيانات المتعلقة بتحركاتهم هو النموذج رقم 4 من التقرير المحاسبي تقرير التدفق النقدي في 1C، والذي يوفر القدرة على الحفاظ على المحاسبة التحليلية في سياق عناصر DDS. تعتبر عناصر التدفق النقدي في 1C تحليلات إضافية (القسم الفرعي) لبعض الحسابات المحاسبية، على سبيل المثال، الحسابات 50/النقدية و51/حسابات التسوية.

مصدر آخر للمعلومات حول حركة الأموال هو تقرير الإدارة "تحليل التدفق النقدي". لإنشاء نموذج ضريبة التدفق النقدي أو مثل هذا التقرير، تحتاج إلى إعداد عناصر التدفق النقدي في 1C 8 (إعداد عناصر DDS في دليل "عناصر DDS"). إن صيانتها الصحيحة وإكمال مقالات DDS المطلوبة في الوقت المناسب في المستندات ذات الصلة في قسم "البنك ومكتب النقد" هو مفتاح صحة التقرير.

لذلك، دعونا نلقي نظرة على أدوات الحفاظ على السجلات في سياق DDS في برنامج 1C Enterprise Accounting 8.3.

إعداد مخطط الحسابات

للعمل مع دليل المقالة، يجب عليك أولاً إكمال الإعدادات الموجودة في القسم "الإدارة/معلمات المحاسبة/إعداد دليل الحسابات/محاسبة DDS: حسب الحساب وعناصر DDS"أو في القسم "الرئيسية/شجرة الحسابات/إعداد شجرة الحسابات."

الشكل 1: إعداد محاسبة DDS حسب العنصر

دليل "بنود التدفق النقدي"

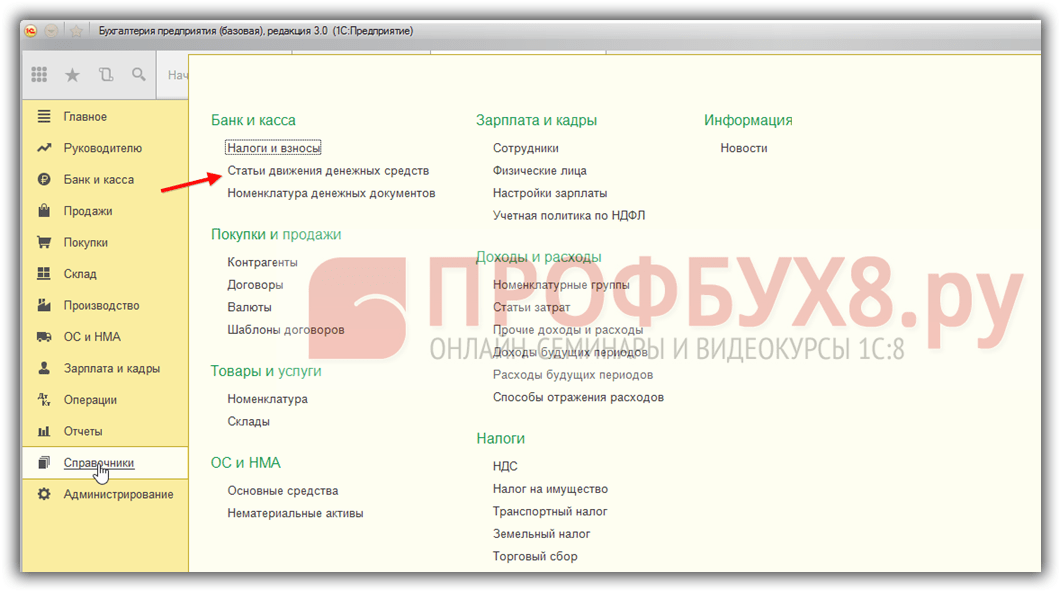

يقع هذا الدليل في "الدلائل/البنك ومكتب النقد/مقالات DDS".

نظرًا لأن التدفقات المالية للشركة مقسمة إلى ثلاثة أنواع من العمل - العمل اليومي المتعلق بالاستثمار، وكذلك التمويل، يمكن دمج مقالات DDS في الدليل في مجموعات مناسبة. للقيام بذلك، استخدم زر "إنشاء مجموعة".

الشكل 2: دليل المقالات

الشكل 2: دليل المقالات

دعونا نعطي أمثلة على أنواع DDS مصنفة حسب نوع النشاط.

جدول "أمثلة على أنواع DDS"

لنفكر في ملء تفاصيل عنصر دليل المقالة.

تتوافق قيم السمة "الاستخدام الافتراضي في العمليات" مع قيم السمة "نوع العملية" في مستندات برنامج 1C Accounting 8.3 وتستخدم لاستبدال عنصر DDS تلقائيًا في السطر المقابل من وثيقة استلام أو حساب DS

الشكل 3: سمة "الاستخدام افتراضيًا في العمليات" لعنصر دليل المقالة

الشكل 3: سمة "الاستخدام افتراضيًا في العمليات" لعنصر دليل المقالة

شكل 4 تفاصيل "نوع المعاملة" و"بند DDS" في مستند "الشطب من الحساب الجاري"

شكل 4 تفاصيل "نوع المعاملة" و"بند DDS" في مستند "الشطب من الحساب الجاري"

تتوافق قيم خاصية "نوع الحركة" مع سطور النموذج رقم 4 "تقرير DDS". يتم تحديد أنواع التدفقات النقدية مسبقًا، أي أن أنواع DDS في 1C 8.3 غير مخصصة للتحرير.

الشكل 5: سمة "نوع الحركة" لعنصر دليل مقالة DDS

الشكل 5: سمة "نوع الحركة" لعنصر دليل مقالة DDS

يتم استخدام مقالات DDS التي تم إنشاؤها في الدليل لملء "مقالة DDS" المطلوبة في مستندات البرنامج. على سبيل المثال، في المستندات المصرفية "إيصال إلى الحساب" و"الشطب من الحساب" أو تسجيل النقدية - أوامر استلام النقد والمصروفات.

نموذج رقم 4 "قائمة التدفق النقدي"

يمكن إنشاء البيانات المحاسبية للسنة باستخدام النموذج الرابع في قسم "مدير/مراقب الضرائب وإعداد التقارير/بيانات المحاسبة".

الشكل 6: نموذج الاحتمالات

الشكل 6: نموذج الاحتمالات

عند إنشاء نموذج تقرير، ستنسب المبالغ النقدية المسجلة حسب العنصر إلى نوع أو آخر من حركة الأصول، اعتمادًا على العناصر المحددة عند ترحيل المستندات ذات الصلة.

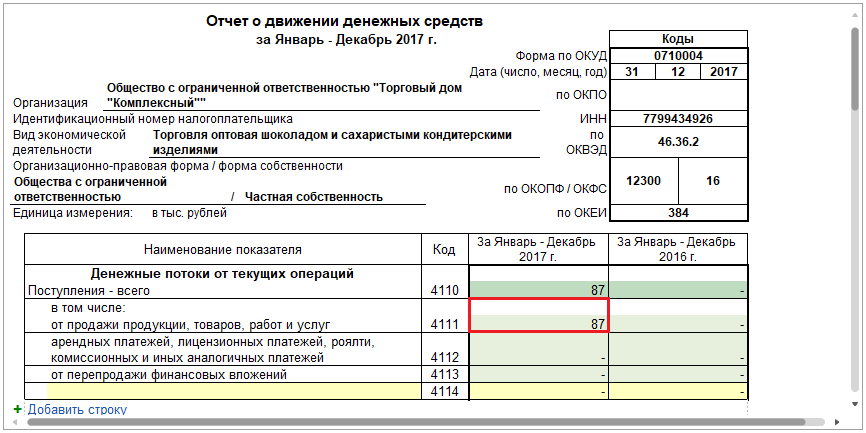

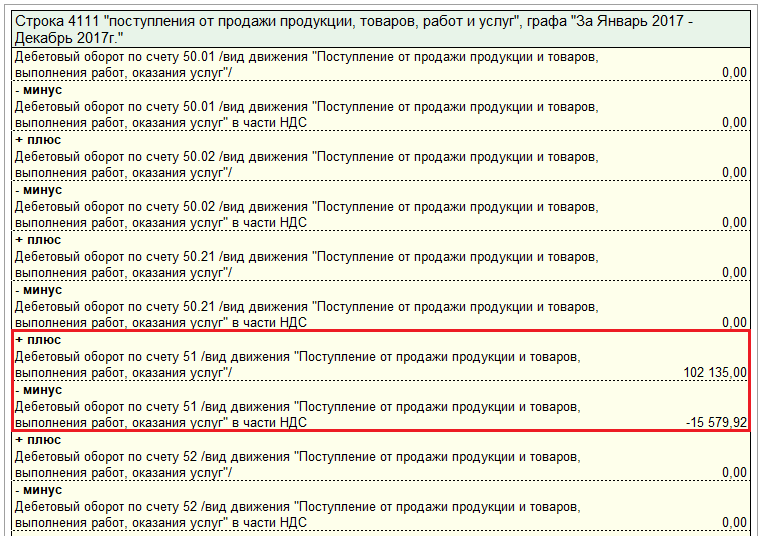

دعونا نوضح ما ورد أعلاه بمثال. لنفترض أنه من خلال "إيصالات الحساب" ضمن بند الحركة "إيصالات بيع المنتجات والسلع وأداء العمل وتقديم الخدمات" تم تسجيل دفعة من المشتري بمبلغ 102135.00 روبل، بما في ذلك ضريبة القيمة المضافة البالغة 15579.92 روبل .

الشكل 7 تفاصيل "مقالة DDS" من مستند "إيصال على الحساب"

الشكل 7 تفاصيل "مقالة DDS" من مستند "إيصال على الحساب"

في إعداد المقالة التي ندرسها، تتم الإشارة إلى نوع الحركة التي تحمل الاسم نفسه.

الشكل 8: إعداد إيصالات مبيعات الصنف

الشكل 8: إعداد إيصالات مبيعات الصنف

وبالتالي، سيتم تضمين الدفع المسجل من المشتري بموجب مادة DDS بنوع الحركة "إيصالات بيع المنتجات والبضائع، أداء العمل، تقديم الخدمات" على النموذج رقم 4 من التقرير في المبلغ الإجمالي على السطر 4111 "إيصالات البيع...".

الشكل 9: الدفع من المشتري في ODDS

الشكل 9: الدفع من المشتري في ODDS

يتيح لك خط فك التشفير 4111 رؤية مكونات المبلغ الإجمالي لهذا الخط. في مثالنا، تم الحصول على المبلغ النهائي وهو 87 ألف روبل باعتباره الفرق بين مبلغ الدفع من المشتري البالغ 102135.00 روبل وضريبة القيمة المضافة البالغة 15579.92 روبل (86555.08 ~ 87 ألف روبل).

الشكل 10 شرح للسطر 4111 "المتحصلات من البيع..."

الشكل 10 شرح للسطر 4111 "المتحصلات من البيع..."

تقرير تحليل التدفق النقدي

هذه التحليلات الإدارية متاحة لـ "المدير/النقدي".

لكي يتم تجميع المعلومات الموجودة في التقرير حسب عناصر DDS، يجب عليك تحديد خانة الاختيار "عنصر التدفق النقدي" في إعدادات التقرير في علامة التبويب "التجميع". يتم إخفاء إعدادات التقرير ضمن زر الوظيفة "إظهار الإعدادات".

الشكل 11 تقرير "تحليل التدفقات النقدية"

الشكل 11 تقرير "تحليل التدفقات النقدية"

الشكل 12: إعدادات التقرير

الشكل 12: إعدادات التقرير

تقييم حالة DDS

تمثل ODDS أساس المعلومات للاستنتاجات التحليلية للتدفقات النقدية. بناء على حالتهم، يمكننا استخلاص استنتاج حول مستوى إدارة المؤسسة.

الشكل 13: تحليل جودة إدارة المؤسسة اعتمادًا على هيكل التدفقات النقدية

الشكل 13: تحليل جودة إدارة المؤسسة اعتمادًا على هيكل التدفقات النقدية

عندما تكون كتلة صافي التدفق النقدي من العمليات الحالية لفترة التقرير إيجابية، ومن الاستثمار والمعاملات المالية، على التوالي، سلبية، فإن حالة الشركة تعتبر جيدة. عندما ينتقل التدفق النقدي نتيجة للعمليات الحالية والمالية لفترة التقرير إلى المنطقة الإيجابية، ونتيجة لعمليات الاستثمار - إلى المنطقة السلبية، يُقال إن المؤسسة في حالة طبيعية.

تتعرض المنشأة لأزمة إذا كانت قيمة صافي التدفق النقدي من العمليات الجارية سالبة، ومن الاستثمار والعمليات المالية إيجابية. الموقف الصحيح هو عندما تكون قيمة صافي التدفق النقدي لجميع أنواع العمليات التجارية ذات قيمة إيجابية.

يدرك كل محاسب، سواء كان مبتدئًا أو كبيرًا، أهمية النقد في المؤسسة. بعد كل شيء، يحتفظ المحاسب بسجلات التدفقات النقدية ويقدم للمدير تقريرا مفصلا عن الرفاه المالي للمؤسسة.

المال يحب العد

تعد محاسبة التدفق النقدي المناسبة ضرورية للشركة من أجل:

لقد أنفقت الأموال بعناية ولم تحصل على قروض غير ضرورية؛

لم تعاني من نقص شباك التذاكر؛

لقد استثمرت الأموال المجانية في مشاريع جديدة.

سيرى مديرو الشركة، من خلال تحليل التدفق النقدي، الوضع المالي للمنظمة ويتنبأون بالمخاطر.

كما أن البيانات الصحيحة الناتجة عن عناصر التدفق النقدي في البرنامج ضرورية لتقديم التقارير المحاسبية والضريبية إلى دائرة الضرائب الفيدرالية في الوقت المحدد ودون أخطاء.

سنخبرك بكيفية عكس عنصر التدفق النقدي في البرنامج. لعكس عنصر التدفق النقدي في مستندات الدفع، قم بتعيين الإعدادات التالية:

لنفتح قسم "الإدارة" - "إعدادات البرنامج" - "معلمات المحاسبة"؛

في مرفق "إعدادات دليل الحسابات"، انتقل إلى علامة التبويب "محاسبة التدفقات النقدية" للحسابات الجارية وبنود التدفق النقدي، ثم ضع علامة في خانة عناصر التدفق النقدي، ثم استخدم زر "تسجيل وإغلاق" للحفظ.

الإعدادات المحفوظة ضرورية للإعداد الصحيح لتحليل التدفق النقدي في البرنامج.

لماذا يتم تحليل التدفق النقدي؟

تحليل التدفق النقدي - معلومات حول استلام وإنفاق الأموال. لحساب التدفق النقدي بشكل صحيح، استخدم الكتاب المرجعي "عناصر التدفق النقدي". يتضمن الدليل قائمة بنود التدفق النقدي ("الدلائل" - "البنك ومكتب النقد" - "بنود التدفق النقدي")، ويستخدم لتنظيم التدفق النقدي حسب النوع. هذه المحاسبة مطلوبة لملء نموذج التقارير المالية "بيان التدفق النقدي" تلقائيًا. يوجد في بند التدفق النقدي في كل نوع من أنواع DDS مؤشران: "الاسم" و "نوع التدفق النقدي". يتضمن مؤشر "الاسم" عددًا غير محدود من الأسماء التي يستخدمها المحاسب عند إنشاء المستندات النقدية والمصرفية. يمكن تحديد مؤشر "نوع التدفق النقدي" مسبقًا، حيث يتم تجميعه مع مراعاة متطلبات بيان التدفق النقدي. لتحليل التدفقات النقدية في برنامج 1C Accounting 8 (الإصدار 3.0)، استخدم عناصر التدفق النقدي حسب نوع الحركة، وما إلى ذلك. لإنشاء مثل هذا التقرير، انتقل إلى قسم "المدير" -> "النقد" -> "تحليل التدفق النقدي". في علامة التبويب "تحليل التدفق النقدي"، حدد الفترة المطلوبة للتقرير، ثم انقر فوق "إنشاء" وعرض مؤشرات التقرير على الشاشة. يحتوي التقرير الذي تم إنشاؤه على معلومات حول المقبوضات والنفقات النقدية بناءً على الأوامر النقدية والمستندات المصرفية.

بنود التدفق النقدي والميزانية العمومية

يعمل دليل "بنود التدفق النقدي" على تصنيف المعاملات مع أموال المؤسسة. عند إعداد مستندات الدفع (أوامر الدفع، PKO و RKO، وما إلى ذلك)، قم بالإشارة إلى عنصر DDS المطلوب. من المهم بمساعدة الدليل إنشاء تقرير التدفق النقدي بشكل صحيح، لأن هذا التقرير جزء من البيانات المالية ويتم تقديمه إلى دائرة الضرائب الفيدرالية في نهاية العام.

المصدر الأساسي لإنشاء تقرير التدفق النقدي في البرنامج هو الميزانية العمومية للحساب. 50 والعد 51. تشكيل الملح حسب الحساب. 50 و 51، انتقل إلى قسم "التقارير" و"التقارير القياسية" وSALT حسب الحساب. 50 أو 51. حدد الفترة، ثم اضغط على زر "إظهار الإعدادات"، وفي علامة التبويب "التجميع"، حدد "بنود التدفقات النقدية" وانقر على "إنشاء". سيُظهر SALT العناصر التي تم استلام الأموال أو شطبها. تعني الاختلافات بين SALT وتقرير التدفق النقدي أن بعض مستندات الدفع لا تعكس عناصر DDS، أو ربما تمت الإشارة إليها في مستند لا يتطلب ذلك.

سنساعدك في إعداد تقرير التدفق النقدي في برامج 1C - وسنقدم لك المشورة مجانًا خلال 15 دقيقة. اقرأ المزيد. أو سنعلمك كيفية العمل في 1C من الصفر في دورة المؤلف.

العمل في 1C بكل سرور!

بدءًا من إعداد التقارير لعام 2011، ستقوم المنظمات التجارية (باستثناء مؤسسات الائتمان) بإعداد بيان التدفق النقدي وفقًا لـ PBU الجديد 23/2011. في الواقع، هذا معيار جديد ينظم تسجيل النقد حسب نوع النشاط للإفصاح التفصيلي عن المعلومات في البيانات المالية. يناقش المقال المقدم للقراء تصنيف التدفقات النقدية ودعم الابتكارات في 1C:Enterprise 8.

تمت الموافقة على اللوائح المحاسبية "بيان التدفق النقدي" (PBU 23/2011) بأمر من وزارة المالية الروسية بتاريخ 02.02.2011 رقم 11 ن. تحدد هذه الوثيقة القواعد التي يجب بموجبها على المنظمات التجارية (باستثناء مؤسسات الائتمان) إعداد بيانات التدفق النقدي (المشار إليها فيما يلي بـ CFDS) للعام الماضي. تمت الموافقة على نموذج التقرير الجديد بأمر من وزارة المالية الروسية بتاريخ 2 يوليو 2010 رقم 66ن*. في المرة الأولى سوف تحتاج إلى الاستعداد بناءً على نتائج عام 2011. يجب أن أقول إن اللائحة الجديدة 23/2011 هي من نواحٍ عديدة نظير للمعيار الدولي لإعداد التقارير المالية (IAS) 7، الذي يحمل نفس الاسم.

ملحوظة:

* تمت الموافقة على نموذج "تقرير التدفق النقدي" للبيانات المالية بدءًا من عام 2011 بأمر من وزارة المالية الروسية بتاريخ 2 يوليو 2010 رقم 66 ن. يقوم القسم المالي حاليًا بإعداد التغييرات. بعد الموافقة عليها، سيتم تنفيذ نموذج التقرير في 1C:Enterprise 8 استنادًا إلى بنود التدفق النقدي الواردة في PBU 23/2011، والتي تمت مناقشتها في المادة.

الإفصاح عن معلومات عن ثلاثة تدفقات نقدية

تحدد اللائحة متطلبات الإفصاح عن المعلومات، بما في ذلك:

- يتم توفير إجراء لتقديم تفسيرات إضافية؛

- ثبوت الحاجة إلى ربط المبالغ المعروضة في التقرير مع بنود الميزانية العمومية المقابلة لها؛

- يتم تحديد تكوين المعلومات التي تم الكشف عنها.

من الناحية الهيكلية، يقسم PBU 23/2011 التدفق النقدي إلى ثلاثة تدفقات: التدفق النقدي في سياق الأنشطة الحالية يكشف عن المحتوى النقدي للربح، ويوضح النشاط الاستثماري الاتجاه في التطوير طويل المدى للمنظمة، ويعكس التدفق المالي قدرة المنظمة لجذب الأموال من الخارج.

وإذا توسّعنا في الحديث عن هذه المفاهيم بمزيد من التفصيل، يمكننا أن نقول ما يلي:

الأنشطة الحالية- هذا هو النشاط المعتاد للمنظمة: إنتاج المنتجات، أداء العمل، تقديم الخدمات، بيع البضائع، تأجير الممتلكات، إلخ.

الأنشطة الاستثمارية- شراء وبيع الأراضي والعقارات والمعدات والأصول غير الملموسة وغيرها من الأصول غير المتداولة؛ البناء بمفردنا؛ نفقات البحث والتطوير والتطوير التكنولوجي. تشمل الأنشطة الاستثمارية أيضًا تقديم القروض لمنظمات أخرى والقيام باستثمارات مالية أخرى (شراء الأوراق المالية لمنظمات أخرى، بما في ذلك الديون، والمساهمة في رأس المال المصرح به (الأسهم) للمنظمات الأخرى، وما إلى ذلك).

الأنشطة الماليةيعتبر نشاط المنظمة نتيجة لتغير مقدار وتكوين رأس المال والأموال المقترضة (المتحصلات من إصدار الأسهم والسندات واستلام القروض من المنظمات الأخرى وسداد الأموال المقترضة وما إلى ذلك)*.

ملحوظة:

* تفاصيل أكثر حول تصنيف التدفقات النقدية وانعكاس المعاملات (بما في ذلك النقد الأجنبي) في قائمة التدفقات النقدية وفقا لـ PBU 23/2011

دعم التغييرات في 1C:Enterprise 8

فيما يتعلق ببرامج 1C:Enterprise 8، القائمة أنواع التدفقات النقديةهو تصنيف للتدفقات النقدية (يشار إليه فيما بعد بـ DFS)، وهو ضروري لإنشاء قائمة التدفق النقدي*.

ملحوظة:

* في "1C:Enterprise 8"، تم تضمين التغييرات في أنواع التدفقات النقدية وفقًا لـ PBU 23/2011 في الكتاب المرجعي "عناصر التدفق النقدي"، بدءًا من الإصدار 2.0.27.

طبقاً لأحكام PBU 23/2011، تم إجراء تغييرات على قائمة أنواع التدفقات النقدية التي يمكن تخصيصها لعناصر الدليل في برامج نظام 1C:Enterprise 8 بنود التدفق النقدي V.

ويبين الجدول 1 التغييرات التي تم إجراؤها.

الجدول 1

الخصائص المقارنة لأنواع DDS المستخدمة في إنشاء التقرير قبل وبعد طرح PBU 23/2011

|

أنواع التدفقات النقدية قبل اعتماد PBU 23/2011 |

أنواع التدفقات النقدية بعد اعتماد PBU 23/2011 |

|

إعادة تسمية أنواع DDS |

|

|

الأموال الواردة من المشترين والعملاء |

إيصالات بيع المنتجات والسلع وأداء العمل وتقديم الخدمات |

|

إيرادات أخرى من الأنشطة الحالية |

إيرادات أخرى من العمليات الحالية |

|

مصاريف أخرى للأنشطة الحالية |

المدفوعات الأخرى للمعاملات الجارية |

|

إيرادات أخرى من الأنشطة الاستثمارية |

إيرادات أخرى من المعاملات الاستثمارية |

|

دفع الفوائد فيما يتعلق بالبناء |

سداد الفوائد على التزامات الدين المتضمنة في قيمة الأصل الاستثماري |

|

مصاريف أخرى للأنشطة الاستثمارية |

مدفوعات أخرى لمعاملات الاستثمار |

|

عائدات القروض والاعتمادات المقدمة من المنظمات الأخرى |

الحصول على الاعتمادات والقروض |

|

عائدات إصدار الأسهم أو الأوراق المالية الأخرى |

عائدات إصدار الأسهم، زيادة في فوائد المشاركة |

|

إصدار أدوات الدين |

إصدار السندات والأذونات وسندات الدين الأخرى، وما إلى ذلك. |

|

إيرادات أخرى من أنشطة التمويل |

إيرادات أخرى من المعاملات المالية |

|

دفع أرباح الأسهم |

دفع أرباح الأسهم والمدفوعات الأخرى لصالح المالكين |

|

مصاريف أخرى للأنشطة المالية |

المدفوعات الأخرى للمعاملات المالية |

|

أنواع جديدة من التدفق النقدي: |

|

|

الإيجارات والإتاوات ورسوم الترخيص والرسوم والعمولات والمدفوعات الأخرى المماثلة |

|

|

عائدات بيع الأسهم (الفوائد) في المنظمات الأخرى |

|

|

متحصلات بيع الأصول غير المتداولة (باستثناء الاستثمارات المالية) |

|

|

شراء سندات الدين، وتقديم القروض لأشخاص آخرين |

|

|

الاستحواذ على أسهم (مصالح) في منظمات أخرى |

|

|

حيازة وإنشاء وتحديث وإعادة بناء الأصول غير المتداولة |

|

|

المدفوعات للمالكين فيما يتعلق بإعادة شراء الأسهم (الأسهم) منهم أو انسحابهم من عضوية المشاركين |

|

|

سداد (استرداد) الفواتير وسندات الدين الأخرى، وسداد القروض والاقتراضات |

|

|

الدخل من توزيعات الأرباح والفوائد على الاستثمارات المالية للديون |

|

|

عائدات سداد القروض، من بيع سندات الدين |

|

|

ضريبة الدخل |

|

|

دفع الفوائد على التزامات الديون |

|

|

إيصالات الإيداع النقدي من المالكين (المشاركين) |

|

|

عائدات إعادة بيع الاستثمارات المالية |

|

من الجدول 1 يمكن ملاحظة أن إدراج مواد DDS الجديدة التي قدمها PBU 23/2011 يوفر معلومات أكثر تفصيلاً حول مصادر المقبوضات النقدية واتجاهات إنفاقها، وهو أمر ضروري ليس فقط للمحاسب، ولكن أيضًا للمحاسبين. رئيس المنظمة ، المدير المالي ، المحلل ، إلخ.

1C:Enterprise 8 سيساعدك على الحصول بسرعة على المعلومات التي يطلبها كل مستخدم. يتيح لك البرنامج استخدام البيانات المتوفرة فيه ليس فقط للأغراض المحاسبية، ولكن أيضًا لاتخاذ القرارات الإدارية. للقيام بذلك، فقط قم بتكوين الدليل بنود التدفق النقدي، بناءً على احتياجات كل من المحاسب والمدير المالي على سبيل المثال، والتأكد من أنه عند استلام الأموال وشطبها من الحساب الجاري، يقوم المحاسب في موقع البنك بتحديد عناصر DDS وفقًا لمعايير المحاسبة التي تم تكوينها ( انظر الشكل 1).

أرز. 1

بعد ذلك، باستخدام الإمكانات الواسعة لتقارير 1C:Enterprise 8 القياسية، سيتمكن كل مستخدم مهتم بالمؤسسة من الحصول على المعلومات التي يحتاجها دون تكاليف عمالة إضافية.

ويعرض الجدول 2 قائمة بنود DDS التي تم استخدامها سابقاً في إعداد قائمة التدفق النقدي (نموذج رقم 4). عند تجميع بيان التدفق النقدي لعام 2011، سيتم استخدام قائمة العناصر هذه فقط لجزء 2010.

الجدول 2

قائمة عناصر DDS التي تشارك في تكوين ODDS في برنامج 1C: Enterprise 8، في التقارير لعام 2011 في الجزء 2010.

|

أنواع DDS التي لن يتم استخدامها في إعداد التقارير اعتبارًا من عام 2011 |

|

|

حسابات الضرائب والرسوم |

حسابات الضرائب والرسوم (حتى 2011) |

|

الدفع بموجب خطط التقاعد |

الدفع بموجب خطط المعاشات التقاعدية (حتى عام 2011) |

|

عائدات بيع الأصول الثابتة والأصول غير المتداولة الأخرى |

عائدات بيع الأصول الثابتة والأصول غير المتداولة الأخرى (حتى 2011) |

|

عائدات بيع الأصول غير الملموسة |

عائدات بيع الأصول غير الملموسة (قبل 2011) |

|

عائدات بيع الاستثمارات المربحة في حصيرة. قيم |

عائدات بيع الاستثمارات المربحة في حصيرة. القيم (حتى 2011) |

|

عائدات سداد القروض المقدمة للمنظمات الأخرى |

عائدات سداد القروض المقدمة لمنظمات أخرى (حتى عام 2011) |

|

عائدات بيع الأوراق المالية والاستثمارات المالية الأخرى |

عائدات بيع الأوراق المالية والاستثمارات المالية الأخرى (حتى 2011) |

|

بيع أصول أخرى (أنشطة استثمارية) |

مبيعات الأصول الأخرى (الأنشطة الاستثمارية) (حتى 2011) |

|

الأرباح المستلمة |

الأرباح المستلمة (حتى 2011) |

|

الفائدة المستلمة |

الفوائد المستلمة (حتى 2011) |

|

شراء الأصول الثابتة |

الاستحواذ على الأصول الثابتة (حتى 2011) |

|

الدفع للبحث والتطوير |

الدفع مقابل البحث والتطوير (حتى 2011) |

|

الاستحواذ على أصول أخرى (الأنشطة الاستثمارية) |

الاستحواذ على أصول أخرى (الأنشطة الاستثمارية) (حتى 2011) |

|

اكتساب استثمارات مربحة في الأصول المادية |

الاستحواذ على استثمارات مربحة في الأصول المادية (حتى 2011) |

|

الاستحواذ على الأصول غير الملموسة |

حيازة الأصول غير الملموسة (حتى 2011) |

|

شراء الأوراق المالية والاستثمارات المالية الأخرى |

شراء الأوراق المالية والاستثمارات المالية الأخرى (حتى 2011) |

|

القروض المقدمة لمنظمات أخرى |

القروض المقدمة لمنظمات أخرى (قبل 2011) |

|

الاستحواذ على الشركات التابعة |

الاستحواذ على الشركات التابعة (قبل 2011) |

|

استلام دفعات الإيجار التمويلي |

استلام دفعات الإيجار التمويلي (حتى 2011) |

|

إصدار الأدوات المالية المعقدة |

إصدار الأدوات المالية المعقدة (حتى 2011) |

|

استرداد الأسهم الخاصة (الأسهم) |

استرداد الأسهم الخاصة (الأسهم) (حتى 2011) |

|

استرداد أدوات حقوق الملكية الخاصة |

استرداد أدوات حقوق الملكية الخاصة (حتى 2011) |

|

دفع حقوق الأقلية |

دفع حقوق الأقلية (حتى 2011) |

|

سداد القروض والاعتمادات (بدون فوائد) |

تسديد القروض والاعتمادات (بدون فوائد) (حتى 2011) |

|

سداد التزامات الإيجار التمويلي |

سداد التزامات الإيجار التمويلي (حتى 2011) |

|

دفع الفوائد (الأنشطة المالية) |

دفع الفوائد (الأنشطة المالية) (حتى 2011) |

|

دفع أرباح الأسهم والفوائد |

دفع الأرباح والفوائد (حتى 2011) |