) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: "Учёт НДС с авансов, полученных от покупателей".

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Мы (ООО "НДС") подписали договор с ООО "Покупатель" на поставку товара на сумму 150 000 рублей (включая НДС).

По условиям договора ООО "Покупатель" должен перечислить нам аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

- в 1 квартале ООО "Покупатель" согласно договора перевёл нам аванс в размере 90 000 рублей

- во 2 квартале мы произвели отгрузку товара на всю сумму, указанную в договоре (150 000 рублей)

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Суть урока

Мы начислим НДС с полученного аванса (90 000) в 1 квартале, отразив его в книге продаж за 1 квартал.

Затем мы начислим НДС со всей суммы (150 000) во 2 квартале, отразив его в книге продаж за 2 квартал.

Наконец, мы зачтём начисленный в 1 квартале НДС с аванса (90 000), отразив его в книге покупок за 2 квартал.

Итого к уплате

- за 1 квартал будет НДС 90 000 * 18 / 118 = 13 728.81

- за 2 квартал 150 000 * 18 / 118 - 13 728.81 = 9 152.54

1 квартал

Проводим выписку по банку

Заносим в программу банковскую выписку от 01.01.2016 на поступление 90 000 рублей от ООО "Покупатель":

Поступление на расчетный счёт будет таким:

Следует обратить внимание на следующие пункты:

- вид операции "Оплата от покупателя"

- отдельный договор (№1 от 01.01.2016) в рамках которого будут осуществляться расчёты по этой сделке

- выделенный НДС по расчётной ставке (18/118)

О расчётной ставке

Расчётная ставка (18 / 118 или 10 / 110) используется, чтобы выделить НДС, который сидит внутри суммы.

В нашем случае известно, что аванс составляет 90 000 рублей (в том числе НДС).

Ставку НДС берём по умолчанию 18%, а значит для того, чтобы вытащить НДС сидящий в 90 000 делаем несложный расчёт:

90 000 * 18 / 118 = 13 728.81

Программа сделала этот расчёт за нас после того как мы указали расчётную ставку 18 / 118.

Выписываем счёт-фактуру на аванс

Согласно налоговому кодексу после получения предоплаты мы обязаны выставить покупателю авансовый счет-фактуру в 5-дневный срок.

Исключение из этого правила

Согласно разъяснениям министерства финансов исключение может быть сделано лишь для непрерывных долгосрочных поставок товаров (выполнения работ, оказания услуг) в адрес одного и того же покупателя.

Например, поставка электроэнергии или оказание услуг связи.

По таким поставкам выставление счетов-фактур на полученные авансы возможно не реже 1 раза в месяц, но не позднее 5-го числа месяца, следующим за истекшим месяцем.

Открываем обработку для регистрации счетов-фактур на полученные авансы:

Указываем период поиска авансов "1 квартал" и нажимаем кнопку "Заполнить":

Подхватился полученный от покупателя аванс:

Но не будем торопиться и нажимать кнопку "Выполнить", чтобы автоматически ввести авансовый счет-фактуру.

Прежде обратим внимание на нижнюю часть обработки с настройками по нумерации и дате авансовых счетов-фактур:

Нумерация счетов-фактур с отдельным префиксом "А" (от слова аванс) довольно удобная практика, чтобы их можно было легко отличить от обычных счетов-фактур в книге покупок и продаж.

Но есть нюансы...

Налоговый кодекс не делает различия между обычными и авансовыми счетами-фактурами.

И хотя наличие префикса или любого другого признака (иногда бухгалтеры ещё пишут "1/АВ", "2/АВ"...) является допустимым - нумерация всех счетов-фактур (и обычных и авансовых) должна быть единой, например, так:

1, 2, А-3, А-4, 5...

При работе в 1С:Бухгалтерии у нас есть 3 варианта:

- делать нумерацию в ручную (зачастую многие бухгалтеры так и делают)

- делать автоматическую нумерацию с префиксом "А" (но вот незадача, тогда 1С будет делать отдельную нумерацию для фактур с префиксом и без префикса, например, так: 1, 2, А-1, А-2, 3...)

- делать автоматическую единую нумерацию всех выданных счетов-фактур (крайне неудобно для бухгалтера)

Получается, что первый и последний вариант полностью соответствует букве закона, но неудобны в работе.

Второй вариант удобен в работе, но не совсем соответствует закону.

В общем, как ни крути, а мало у кого из бухгалтеров нумерация счетов-фактур находится в идеальном состоянии

Утешает только то, что неправильное указание номера счета-фактуры:

- не является основанием для отказа покупателю в вычете НДС по такому счету-фактуре

- не влечет для продавца налоговой и административной ответственности

Регистрация счета-фактуры при получении аванса означает, что счет-фактура на аванс будет зарегистрирован вне зависимости от того был ли зачтён аванс в течение 5 дней.

Есть и другие варианты выставления (вернее не выставления) счетов-фактур

- не регистрировать, если аванс был зачтён в 5 дневный срок (указание на такую возможность есть в разъяснении министерства финансов)

- не регистрировать, если аванс был зачтён до конца месяца (для поставок, которые попадают под разъяснение министерства финансов)

- не регистрировать, если аванс был зачтён до конца налогового периода (только для самых смелых и сильных, кто готов к претензиям со стороны налоговых органов)

Настроив нумерацию и срок выставления, как на рисунке выше, жмём кнопку "Выполнить":

Убедимся, что счет-фактура на аванс создан:

Распечатываем счет-фактуру в 2 экземплярах - один нам, другой покупателю:

- Отразили нашу задолженность по уплате НДС в размере 13 728 рублей 81 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам).

Регистр "Журнал учета счетов-фактур" пропускаем, он нам не интересен (см. предыдущий урок).

- Запись в регистр "НДС Продажи " обеспечивает попадание аванса в книгу продаж.

Формируем книгу продаж

Формируем книгу продаж за 1 квартал:

А вот и наш счет-фактура на аванс:

Смотрим итоговый НДС к уплате за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем "Анализ учета по НДС":

НДС к уплате за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Отгружаем товар

Заносим в программу реализацию товара от 01.04.2016 для ООО "Покупатель" на сумму 150 000 рублей (включая НДС):

Накладная будет такой:

Разбираем проводки и движения регистров...

- Списали себестоимость товара в кредит 41 счёта в корреспонденции с дебетом 90.02.1 (себестоимость продаж). Так как реального поступления телевизора я не делал - себестоимость (сумма проводки) оказалась равна нулю.

- Сделали зачет аванса (90 000), уплаченного в 1 квартале.

- Отразили выручку (150 000) за товар по кредиту 90.01.1 (выручка от продаж) в корреспонденции с дебетом 62.01 (задолженность покупателя перед нами).

- Наконец, отразили нашу задолженность (22 881.36) перед бюджетом по НДС (кредит 68.02) в корреспонденции с дебетом 90.03 (НДС с продаж).

- Запись в регистр "НДС Продажи " обеспечивает попадание реализации в книгу продаж.

Выписываем счет-фактуру на отгрузку

Для этого нажимаем на кнопку "Выписать счет-фактуру" в самом низу только что созданного документа реализация товаров:

Распечатываем созданный документ в двух экземплярах - один нам, другой покупателю.

Смотрим НДС к уплате за 2 квартал

Вновь формируем "Анализ учета по НДС" (в этот раз за 2 квартал):

НДС к уплате за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственной реализации во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже уплаченный НДС в размере 13 728.81 за 1 квартал по авансу в 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС, уплаченный с аванса в 1 квартале, должен быть взят нами в зачёт при уплате НДС во 2 квартале, когда была совершена полная отгрузка по договору, на что нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу покупок

Чтобы взять в зачёт НДС с аванса заходим в "Помощник по учету НДС":

В открывшемся документе переходим на закладку "Полученные авансы" и нажимаем кнопку "Заполнить":

Программа обнаружила, что аванс, с которого мы оплатили НДС в 1 квартале, был зачтён (документ реализация по тому же покупателю и договору) и теперь его нужно поставить к вычету в книгу покупок (иначе мы бы заплатили НДС с аванса дважды):

Проводим документ "Формирование записей книги покупок" через кнопку "Провести и закрыть":

![]()

Разбираем проводки и движения регистров документа записи книги покупок...

Для любопытных вернёмся в документ "Формирование записей книги покупок" через ссылку в помощнике по учёту НДС и посмотрим его проводки и движения по регистрам.

- Делаем вычет по НДС по предоплате в дебет 68.02 в корреспонденции с кредитом 76.АВ (НДС по авансам и предоплатам) в размере 13 728.81.

- Запись в регистр "НДС Покупки " обеспечивает попадание вычета в книгу покупок.

При получении аванса организацией-плательщиком НДС предприятие должно выставить счет-фактуру на эту сумму. Для автоматизации регистрации счетов фактур на аванс в 1С 8.3 (как и в 8.2) Бухгалтерии предусмотрена специальная одноименная обработка. Она позволяет сделать с помощью нажатия нескольких клавиш нужные документы.

Рассмотрим, как это реализовано в программе .

Данную инструкцию также же можно использовать для регистрации счета-фактуры на аванс в 1С 8.2. Механизм в этих программах аналогичен.

Предположим, что клиент перечислил на счет нашей организации 100 рублей в счет будущих накладных. Отразим эту операцию с помощью документа « с»:

Если мы посмотрим проводки, то увидим, что вся сумма попала на счет авансов 62.02:

Создание счет-фактуры на аванс, полученный в 1С

Существует два способа создания авансовых счет-фактур — ручной и автоматический. Рассмотрим их подробнее.

Ручной способ

Чтобы зарегистрировать документ в ручном режиме, достаточно выбрать пункт «Создать на основании» — «Счет-фактура выданный» в документе на аванс:

Получите 267 видеоуроков по 1С бесплатно:

Откроется форма счета-фактуры:

После чего достаточно будет только проверить её и нажать на кнопку «Провести», чтобы отразить движение в системе.

Автоматический способ

Если в течение периода авансовых платежей много, не всегда удобно создавать их по одному. Для этого в системе 1С 8.3 есть обработка, которая регистрирует счета-фактуры в автоматическом режиме. Она расположена в меню «Банк и касса» — «Счета фактуры на аванс»:

Откроется форма обработки, в которой необходимо указать период, за которой необходимо формировать документы и организацию:

После этого достаточно нажать кнопку «Заполнить»:

Программа 1С: Бухгалтерия предусматривает возможности восстановления НДС, при этом воспользоваться можно двумя схемами, представленными на изображении ниже.

При первой схеме предусматривается возврат сумм, ранее уплаченных организацией по данному виду налога. Вторая схема предусматривает оплату налога, для которого ранее выставлялось требование возмещения. Несмотря на то, что термин для обеих схем идентичный, суть операций оказывается противоположной. Особенно заметна разница при применении НДС к полученным или выданным авансам.

При получении от покупателя аванса требуется провести оплату НДС с полученной суммы. Заплатить налог требуется и после того, как товар будет реализован. С учетом недопустимости двукратной уплаты одного и того же налога, с первой операции можно потребовать возмещения выплаченной суммы.

Если же мы выдаем аванс поставщику, ситуация оказывается противоположной. Имеется законное право подать на возмещение НДС для снижения общего объема налоговых платежей, но после того, как товар будет получен, потребуется возвращать бюджету компенсированную ранее сумму.

В обоих случаях проводимые процессы полностью переведены в 1С на «автомат».

Первый вариант восстановления в 1С

Необходимо рассмотреть ситуацию, при которой организация получает аванс от покупателя

Система самостоятельно относит полученные средств к категории «аванс» и совершает формирование соответствующих бухгалтерских проводок.

Проводка на счет учета НДС инициирует создание счета-фактуры на аванс. При этом счет-фактура может быть по желанию сформирован в момент зачисления денежных средств или по итогам отчетного месяца.

После реализации товара полученный аванс сторнируется

Счет-фактура на реализацию не предусматривает формирования каких-либо проводок, но ее данные применяются для внесения в регистры, необходимые для работы с НДС.

Восстановление НДС осуществляется через документ «Формирование записей книги покупок»

Все данные в закладке «Полученные авансы» системой заполняются в автоматическом режиме, включая все сведения по НДС, начисленным по ранее полученным авансам.

Итоговые результаты работ отражены в «Книге продаж» и «Книге покупок»

Например, в книгу продаж по компании «Ахиллес» внесена пара записей. Первая на получение авансового платежа, а вторая на проведение реализации товара.

По данному контрагенту имеется запись и в «Книге покупок». Она выступает компенсирующей для авансового поступления, отраженного в «Книге продаж». При этом несложно заметить, что каждая из сделанных записей предусматривает сумму в 7627,12 рубля.

Несмотря на наличие трех записей, оплата налога в бюджет будет проведена только однажды.

Также необходимо проверить закрытие счета 76. Он закрыт.

Восстановление НДС с авансов поставщиков

Полностью идентичным является и порядок выполнения работ при восстановлении НДС, начисляемого на авансы поставщикам. При этом потребуется:

- Списать средства с расчетного счета;

- Получить на них счет-фактуру;

- Оформить приходную накладную;

- Создать счет-фактуру поставщика.

В данном случае процесс восстановления осуществляется в документе «Формирование записей книги продаж»

Соответственно в «Книге покупок» будет отражена пара записей, одна из которых по факту выдачи аванса, а вторая получения товара.

В «Книге продаж» также появится одна запись, отражающая процесс восстановления НДС.

Учет НДС по авансам, выдаваемым в адрес поставщиков, осуществляется по статье 76АВ. Сальдо по счету нуждается в проверке.

При работе с НДС возможны разнообразные нюансы. Например, расчеты изначально велись по стандартной ставке налога в 18%, но в результате продукция была реализована в розницу со ставкой НДС 0%. В такой ситуации потребуется вернуть деньги в бюджет. Придется заплатить налог и в ситуациях, когда в Налоговой службе по каким-то причинам признают выданную счет-фактуру недействительной. Имеется и масса других случаев, когда предприятие обладает законными правами требования возврата ранее уплаченного НДС.

В программе 1С для подобных ситуаций разработан универсальный документ

С его помощью возможно внесение корректировок в любую из двух указанных книг. В рассмотренном примере происходит списание на затраты.

В данном случае величина восстановленного НДС отражается по «Книге продаж», но проходит как запись дополнительного листа.

Структурировать современный документооборот целесообразно программами, позволяющими детально персонифицировать отчетности, реформирование, проводить операции без обращения к традиционной номенклатуре дел. Сложный вопрос решается через распространенное приложение.

Начало работы

Реформирование налога добавленной стоимости задокументировано приложением 1С 8.3 бухгалтерия 3.0 учет НДС регистрами учета, где можно найти записи в Книгах продаж, покупок, бухгалтерских отчетов Дт 19 Кт 68. Входной НДС принятый к вычету с восстановленной суммой документируется вышеуказанной Книгой продаж при участии счетов-фактур – входного НДС. Персонализация отражающая восстановление указана в интерфейсе Операции/Регламентные операции НДС/создать/восстановление.

Начало восстановления налога добавленной стоимости определяется с записи, операции программы. Когда приобретается, списывается товар, необходимо открыть приложение, выбрать поставщика, счет-фактуру через активную вкладку «Добавить». Дальше требуется идентифицировать фактический документ и приложить к списку – заполнить реквизиты. Указанную величину (сумму) – не возмещение НДС в 1С 8.3 бухгалтерия 3.0, а для реформирования нужно прописать, оперируя, допустим, Актом списания.

Заполнение аналоговых списков

Когда невозможно идентифицировать счет-фактуру (бывают объективные причины) допускается определение корректив на основе использования бухгалтерской справки, где указана сумма НДС, дальнейшего заполнения Книги продаж. Сформировать необходимую проводку можно по разным типам документов, когда запись актуальной информации осуществляется идентичным образом. Если программа интенсивно используется бухгалтером, перечень документооборота достаточно большой.

Если непроизводственная, недвижимость построена, приобретена, идентификация налога на добавленную стоимость проводится аналогично. Специфика ввода информации не отличается. Восстановление, проверка НДС в 1С 8.3 бухгалтерия 3.0 возможна с выданных авансов. Если налог был предъявлен к вычету раньше, фактура реформируется по авансам. Вычет можно получить, используя счет-фактуру размера оплаты. Реформирование сумм: поставщика, покупателя осуществляется по факту отгрузки. При неверном заполнении, ошибки можно всегда исправить.

В базе 1С 8.3 Бухгалтерия восстановление НДС отражается в регистрах учета НДС. Влияет на формирование Книги продаж и Книги покупок и образует бухгалтерские записи: Дт 19 Кт 68.

Восстановленную сумму входного НДС, ранее принятого к вычету, следует указать в Книге продаж. Для включения восстановленного налога в Книгу продаж служат счета-фактуры, по которым входной НДС был принят к вычету.

Для отражения операции по восстановлению НДС в 1С 8.3, следует зайти в меню Операции, затем в Регламентные операции по НДС:

Кнопка Создать – Восстановление НДС:

Восстановление НДС ранее принятого к вычету в 1С 8.3

Рассмотрим пример восстановления НДС в 1С 8.3 с товаров, которые использовались на непроизводственные нужды предприятия.

Допустим, организация провела торжественный вечер. Для этих целей использовалась посуда, купленная ранее. При покупке посуды с НДС, товар был оприходован на склад, оплачен, получен счет-фактура от поставщика и НДС предъявлен к вычету в 2015 году. То есть ранее в 1С 8.3 была сформирована проводка по НДС: Дт 68.02 Кт 19.3.

Для проведения вечера посуда была списана со склада: Дт 91 Кт 10.3. Это значит, что часть НДС с оприходованной ранее посуды следует восстановить, то есть вернуть в бюджет, так как этот товар не был использован в производственных целях.

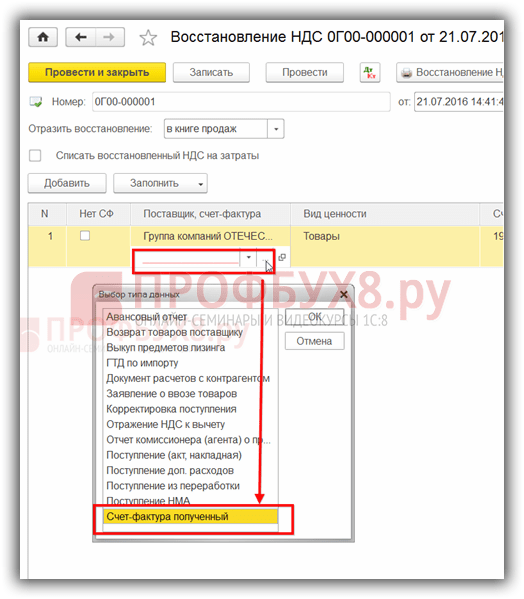

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара:

и счет-фактуру, по которому был получен этот товар:

В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список.

Далее заполняем все реквизиты. Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб. Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%:

Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению.

В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично:

В результате образуется проводка:

Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях. Механизм заполнения документа аналогичен выше приведенному примеру.

Восстановление НДС с авансов выданных

Как отразить восстановление НДС при зачете авансов, выданных поставщику в 1С 8.2 на примере рассмотрено в

НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса.

Для получения вычета основанием служит . Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог.

В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной.

Восстановление НДС с авансов полученных

При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Авансовый счет-фактура после отгрузки заносится в Книгу покупок, а новый документ следует отразить в Книге продаж как реализацию. Фактически производится восстановление суммы в периоде отгрузки.

Сумма полученного авансового платежа может не совпадать с фактически отгруженными материальными ценностями. Налогоплательщик разницу возвращает или оформляет новую счет-фактуру на аванс на размер превышения.

Как найти и исправить ошибки по НДС в 1С 8.3, механизмы проверок расчета НДС, как пользоваться сервисом 1С Сверка данных учета НДС рассмотрено в нашем видео:

Поставьте вашу оценку этой статье: